Am 1. November 2023 hat die Europäische Zentralbank die Vorbereitungsphase zur Einführung des digitalen Euros gestartet. Nach einer zweijährigen Untersuchungsphase beginnt nun die Entwicklung der notwendigen Infrastruktur und Plattform. Diese Phase umfasst zudem Tests, ob der digitale Euro eine nachhaltige Zukunft hat. In zwei Jahren wird der Rat der Notenbanken entscheiden, ob der digitale Euro eingeführt und ausgegeben wird.

Roadmap zum digitalen Euro

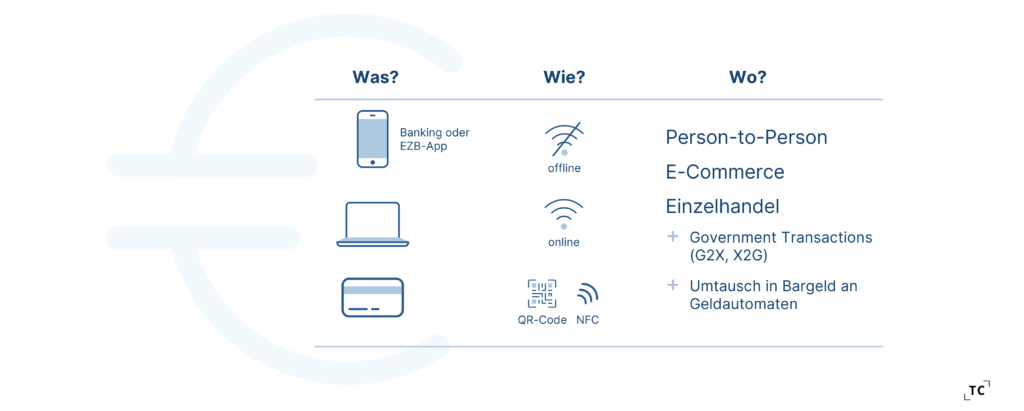

Was ist der digitale Euro?

Der digitale Euro wäre eine digitale Form von Zentralbankgeld, die von den Zentralbanken des Euroraums ausgegeben wird und für alle Bürgerinnen und Bürger im Euroraum verfügbar ist. Er würde bestehende Zahlungsmittel wie Banknoten und Münzen ergänzen und könnte zur Zahlung am Point-of-Sale (POS), im E-Commerce, zwischen Privatpersonen und mit staatlichen Stellen verwendet werden. Ziel ist es, eine sichere, universell einsetzbare und effiziente Form von digitalem Zentralbankgeld anzubieten, die digitale Geschäftsmodelle fördert und die strategische Autonomie sowie die Souveränität des europäischen Zahlungsverkehrs stärkt.

Wie kann der digitale Euro verwendet werden?

Was sind die Vorteile des digitalen Euro?

Zunächst sei gesagt, dass der digitale Euro Funktionalitäten mit sich bringt, die sich zum Großteil nicht von anderen Zahlungsinstrumenten unterscheiden. Trotzdem gibt es laut der EZB grundlegende Unterschiede:

Vorteile für Endkunden

- Universelles Zahlungsmittel: Ergänzend zum Bargeld bietet der digitale Euro Zugang zu digitalem Zentralbankgeld. Dies ermöglicht es den Bürgern, sowohl physische als auch digitale Formen von Geld in ihrem Alltag zu nutzen. Händler sollen verpflichtet werden, den digitalen Euro zu akzeptieren. Dies soll sicherstellen, dass jeder Verbraucher den digitalen Euro nutzen kann.

- Gebührenfrei für Basisdienste: Der digitale Euro soll für grundlegende Dienste gebührenfrei sein, was ihn besonders attraktiv für Endnutzer macht. Zahlungen können in Echtzeit abgewickelt werden, ohne dass zusätzliche Kosten entstehen.

- Offline-Funktionalität: Der digitale Euro soll die Möglichkeit bieten auch ohne Internetverbindung bezahlen zu können. Dies ist besonders nützlich in Gebieten mit schlechter Netzabdeckung oder in Situationen, in denen das Internet nicht verfügbar ist. Fraglich ist, wie die EZB doppelte Ausgaben vermeiden wird.

Vorteile für Händler

- Bessere Verhandlungsposition: Der digitale Euro würde Händlern durch die Akzeptanzverpflichtung eine bessere Verhandlungsposition gegenüber anderen Zahlungsdienstleistern verschaffen.

- Höhere Conversion Rates: Wenn jeder Kunde den digitalen Euro verwenden kann, sollten die Conversion Rates steigen.

- Effiziente Zahlungen: Die Einführung des digitalen Euros könnte zu einer Senkung der Transaktionskosten führen. Händler könnten von den niedrigeren Kosten profitieren, da im System keine Scheme Fees anfallen sollen.

- Sofortige Verfügbarkeit: Instant Payment ermöglicht es Händlern, sofort auf ihre Gelder zuzugreifen. Dies verbessert die Liquidität und ermöglicht eine effizientere Geschäftsführung.

Vorteile für Banken

- Hohe Reichweite: Der digitale Euro hat das Potenzial, eine breite Kundenbasis zu erreichen. Banken können von dieser hohen Reichweite profitieren, indem sie neue Kunden gewinnen und bestehende Beziehungen stärken.

- Geringere Kosten: Da das Eurosystem staatlich finanziert wird, könnten Banken von einer Befreiung oder Senkung von Scheme und Settlement Fees profitieren. Dies könnte zu einer erheblichen Kostensenkung führen.

- Plattformen für innovative Ideen: Banken haben die Möglichkeit, neue Geschäftsmodelle und Dienstleistungen auf Basis des digitalen Euros zu entwickeln. Dies könnte ihr Produktportfolio erweitern und ihnen helfen, wettbewerbsfähig zu bleiben.

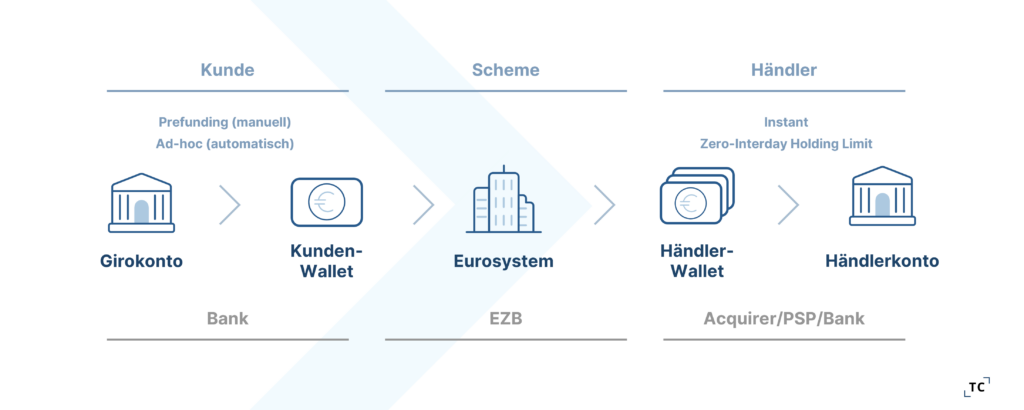

Wie funktioniert der digitale Euro?

Zahlungen mit dem digitalen Euro sollen risikofrei, für den Endverbraucher kostenlos und in Echtzeit möglich sein. Der digitale Euro würde in einer elektronischen Geldbörse, einer Wallet, gespeichert, die bei einer Bank oder einem Intermediär eingerichtet wird. Es ist vorgesehen, dass Kunden nur eine Wallet besitzen dürfen. Das Geld kann direkt vom Girokonto in digitale Euro umgewandelt werden, mit der Möglichkeit des manuellen Aufladens oder einer automatisierten Aufladefunktion.

Ein Händler wiederum darf mehrere Wallets besitzen, die digitalen Euros aber nicht in diesen halten. Die zero-interday holding limits besagen, dass die digitalen Euros am selben Tag des Empfangs auf das Bankkonto des Händlers übertragen werden müssen.

Den Intermediären kommt eine zentrale Funktion in der Wertschöpfung mit dem digitalen Euro zu, jedoch hat die EZB teilweise den Anspruch auf die Kundenschnittstelle. Es ist geplant, dass eine eigene App entweder von der EZB selbst oder anderen autorisierten Anbietern zur Verfügung gestellt wird.

Bezahlprozess mit dem digitalen Euro

Wie funktioniert das ökonomische Modell des digitalen Euros?

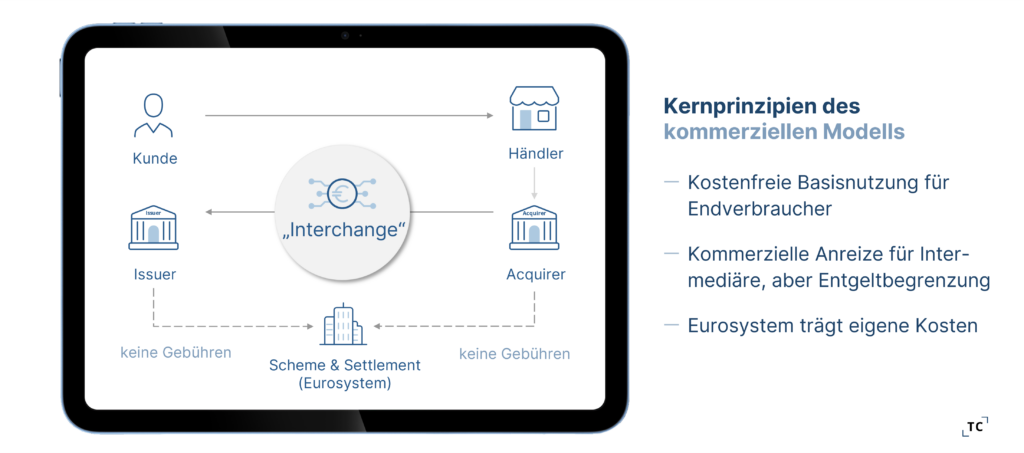

Mit dem Ziel einer Balance zwischen angemessenen Anreizen für Banken zur Verbreitung des digitalen Euros und Schutzmaßnahmen für Endkunden wurde ein Kompensationsmodell vorgestellt, das auf klar definierten Grundprinzipien basiert.

Kostenfreiheit bei Basisfunktionen für Endkunden

Es ist geplant, dass Banken für die Basisfunktionen des digitalen Euros keine Gebühren von Endkunden erheben dürfen. Diese stellt sicher, dass der digitale Euro für Endkunden kostenfrei ist.

Kompensation zwischen Acquirer und Issuer

Zwischen Acquirer und Issuer ist eine Kompensation vergleichbar mit einer Interchange angedacht. Diese Gebühr soll nach aktuellem Stand auf die Höhe vergleichbarer Verfahren begrenzt werden, ähnlich wie bei Debit-Kartenzahlungen.

Keine Scheme Fees

Im Gegensatz zu bestehenden klassischen 4-Parteien-Modellen soll es beim digitalen Euro keine Scheme Fees geben. Das Eurosystem würde seine Kosten selbsttragen, das letztlich einer staatlichen Finanzierung des Schemes digitaler Euro-Schemes entspricht.

Kernprinzipien des kommerziellen Modells

Welche Auswirkungen könnte der digitale Euro auf Banken haben?

Die Einführung des digitalen Euros könnte verschiedene Auswirkungen auf Banken haben:

- Neue Geschäftsmodelle und Dienstleistungen: Banken würden bei der Bereitstellung des digitalen Euros eine zentrale Funktion einnehmen. Sie könnten als wichtige Anlaufstelle für Privatpersonen, Handel und Unternehmen die vom Eurosystem bereitgestellte paneuropäische Plattform nutzen und neue Geschäftsmodelle und Dienstleistungen entwickeln, um damit ihr Produktportfolio zu erweitern.

- Wettbewerb mit Fintechs: Da Fintech-Unternehmen direkten Zugang zum digitalen Euro erhalten könnten, könnte der Wettbewerb im Finanzsektor intensiver werden und zu einem Druck auf die Banken führen, ihre Dienstleistungen zu optimieren und kosteneffizienter zu gestalten. Fintechs sind bekannt für ihre Innovationskraft und könnten Banken dazu zwingen, schneller auf Marktveränderungen zu reagieren.

- Kannibalisierungseffekte: Da die EZB eine eigene App für den digitalen Euro plant, die auch zur Zahlung genutzt werden könnte, besteht die Gefahr, dass bestehende Zahlverfahren wie die Zahlung mit der physischen Girocard oder Kreditkarte durch die digitale Euro-Wallet verdrängt werden. Banken müssten sich anpassen, um ihre bestehenden Zahlungslösungen wettbewerbsfähig zu halten und mögliche Verluste zu minimieren.

Welche Auswirkungen könnte der digitale Euro auf Händler haben?

Für Händler stellt sich die Frage, ob der digitale Euro echten Mehrwert bringt oder nur ein weiterer Checkout-Button wird. Die EZB verspricht diverse Vorteile für die Nutzer und damit auch für die Händler:

- Universelle Akzeptanz: Der digitale Euro wäre in allen Einzelhandelssituationen nutzbar und in der gesamten Eurozone verfügbar. Außerdem würde er eine breite Palette von Zahlungssituationen abdecken und eine hohe Benutzerfreundlichkeit bieten. Dies könnte die Akzeptanz und Nutzung des digitalen Euros fördern.

- Datenschutz und hohe Sicherheit: Der digitale Euro bietet volle Kontrolle über die persönlichen Daten, denn die Verarbeitung persönlicher Daten durch Zahlungsdienstleister wäre nur mit ausdrücklicher Zustimmung (Opt-in anstatt Opt-out) des Nutzers für bestimmte Zwecke erlaubt. Dies könnte das Vertrauen der Verbraucher in den digitalen Euro stärken. Außerdem würde der digitale Euro insbesondere bei Offline-Zahlungen ein höheres Maß an Privatsphäre bieten als andere elektronische Zahlungen. Dies könnte ein entscheidendes Argument für Nutzer sein, die Wert auf Datenschutz und Sicherheit legen.

- Kosteneffizienz und sofortige Verfügbarkeit: Durch den Wegfall von Scheme Fees ließen sich die Akzeptanzkosten für Händler niedriger als vergleichbare Verfahren gestalten. Zudem soll der digitale Euro Instant Payment ermöglichen, das Händlern einen sofortigen Zugriff auf ihre Gelder ermöglicht.

Wie wäre die Beziehung zwischen dem digitalen Euro und EPI?

Die European Payment Initiative (EPI) wurde ins Leben gerufen, um ein einheitliches Zahlungssystem in Europa zu schaffen. Es ist eine Verpflichtung von 14 Banken aus 5 Ländern – Deutschland, Frankreich, Belgien, Niederlande und Luxemburg.

Der digitale Euro und EPI haben beide das Ziel, ein einheitliches Zahlungssystem in Europa zu schaffen. Beide stellen eine eigene App zur Verfügung bzw. werden in Banking Apps integriert und basieren auf dem gleichen Geschäftsmodell. Es ist schwierig eine Abgrenzung herzustellen und doch haben beide das Potenzial, das Ökosystem Bank zu stärken. Hierbei ist die sinnvolle Vernetzung der Beiden ein zentraler Erfolgsfaktor. Es wird entscheidend sein, wie Banken sich anpassen und welche Strategien sie verfolgen, relevant und wettbewerbsfähig zu bleiben.

Welche Zukunftsperspektiven bietet der digitale Euro dem Handel und Banken?

Ob der digitale Euro eine nachhaltige Zukunft hat, wird sich zeigen. Die Einführung des digitalen Euros würde auf jeden Fall weitere Dynamik in den Markt bringen.

Händler sollten sich daher frühzeitig zukunftssicher aufstellen und ihren Zahlungsverkehr optimieren. Themen wie Payment-Orchestration und Smart Routing sind relevant, um Kosten zu senken, die Conversion zu steigern und die Zahlungslast zu optimieren. Mehr zum digitalen Euro aus Händlerperspektive gibt es in diesem Blogartikel.

Banken stehen wiederum vor der Herausforderung, eine Zahlungsverkehrsstrategie zu entwickeln, die den echten Bedürfnissen ihrer Kunden entspricht und den regulatorischen Rahmen wertschöpfend nutzt. Der Zahlungsverkehr muss als ganzheitliche Strategie gedacht werden, um den Anforderungen der Zukunft gerecht zu werden. Die Zusammenarbeit und Integration der verschiedenen Zahlungssysteme und -methoden könnten den Bankensektor stärken und neue Möglichkeiten eröffnen.

Wir beobachten kontinuierlich die Entwicklungen am Markt, um mögliche Handlungsoptionen zu evaluieren und gemeinsam mit unseren Kunden und Partnern passende Strategien entwickeln zu können. Nur durch eine umfassende und zukunftsorientierte Strategie können Banken, Händler und Endkunden von den Vorteilen des digitalen Euros profitieren und den Herausforderungen der modernen Zahlungswelt begegnen.

Welchen Einfluss hat der digitale Euro auf Ihr Unternehmen?

Entdecken Sie in unserem exklusiven Workshop „NextGen Payments: Revolution oder Evolution bis 2030?“ wie sich der digitale Euro und die Zukunftstreiber Digitalisierung, Cyber Security und Regulation auf Ihre Geschäftsmodelle auswirken und wie Sie Ihr Unternehmen zukunftssicher machen können.

Wir freuen uns auf Ihre Anfrage und stehen Ihnen bei Fragen sehr gerne zur Verfügung.

Andre Standke

Dr. Carlos Nasher

Quellen