Der digitale Euro wird den europäischen Zahlungsverkehr grundlegend verändern. Für Banken und Zahlungsdienstleister bedeutet das: Jetzt ist der passende Zeitpunkt, sich strategisch auf die kommenden Veränderungen vorzubereiten. In unserem Teaser beleuchten wir die wesentlichen Eckpunkte des Vorhabens der Europäischen Kommission, skizzieren die strategischen Herausforderungen für Finanzinstitute und zeigen, wie Banken eine erfolgreiche Implementierung des digitalen Euro gelingen kann.

EZB-Entscheidung zum digitalen Euro: Oktober 2025 als Meilenstein

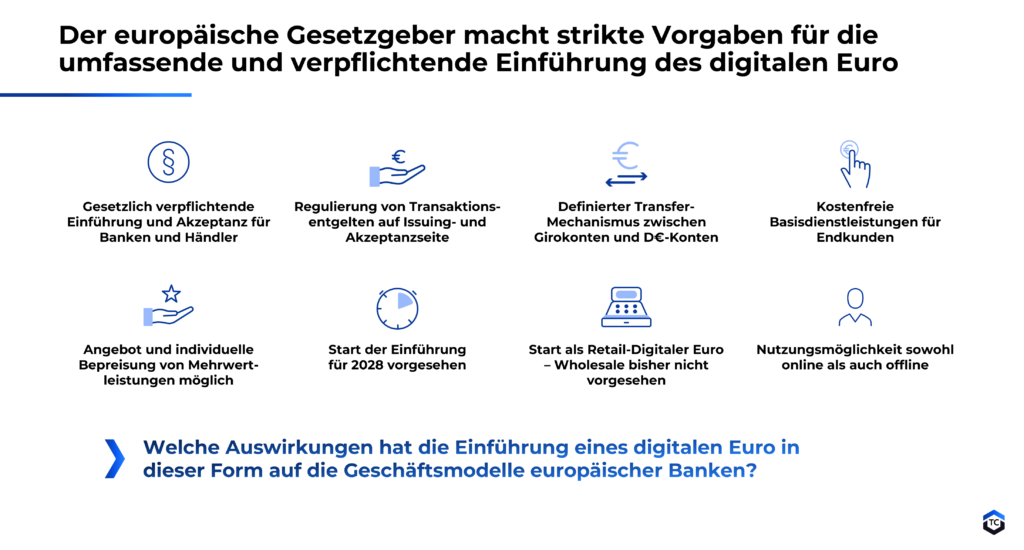

Die Europäische Zentralbank (EZB) hat angekündigt, im Oktober 2025 und somit nach Abschluss der zweijährigen Vorbereitungsphase über die Einführung des digitalen Euros zu entscheiden. Obwohl ein konkretes Startdatum noch aussteht, sollten Banken und Finanzdienstleister die möglichen Auswirkungen einer Implementierung, die laut EZB bereits 2028 erfolgen könnte, nicht unterschätzen.

Als gesetzliches Zahlungsmittel wird der digitale Euro alternativlos verpflichtend anzubieten sein und das sowohl im Issuing als auch im Acquiring. Abwarten oder Zögern ist somit keine zu empfehlende Strategie. In unserem Teaser zeigen wir auf, warum sich Banken jetzt auf den digitalen Euro vorbereiten müssen und welche strategischen Positionierungen mit Blick auf die bestehende Payment Strategie sinnvoll sind.

Gesetzgebung zum digitalen Euro

Welchen Herausforderungen müssen sich Banken stellen?

Die Einführung des digitalen Euros wird für Banken mit deutlich höheren Aufwendungen verbunden sein als für die Einführung sonstiger Zahlungsverkehrsprodukte aus den vergangenen Jahren. Wie bei den internationalen Kreditkarten Schemes wie Visa und Mastercard oder Wero, dem Produkt der European Payments Initiative, wird die Implementierung und der Betrieb des digitalen Euros einem umfangreichen Rulebook unterliegen.

Hinzu kommt eine technische Infrastruktur, die für alle am digitalen Euro teilnehmenden Institute ein Novum sein wird: der Transfer von Euro in digitalen Euro und vice versa. Darüber hinaus müssen separate digitale Euro Konten geführt werden, wodurch der Verwaltungsaufwand merkbar steigen wird.

Dass sich Banken diese Leistungen unmittelbar durch ihre Endkunden bezahlen lassen ist jedoch ausgeschlossen. Von der Europäischen Kommission bezeichnete „Basisdienstleistungen“ müssen kostenfrei angeboten werden. Darunter fallen neben der bereits erwähnten Kontoführung und dem Transfer von Euro zu digitalen Euro auch die Abwicklung von digitaler Euro Transaktionen. Auch die Ausgabe physischer Karten, um eine Ausgrenzung nicht digital-affiner Personen zu verhindern, ist Bestandteil des Verordnungsvorschlags der Europäischen Kommission.

Erlösmodelle und das Risiko des Margendrucks

Natürlich muss der Gesetzgeber für die ökonomische Attraktivität des digitalen Euro für alle Marktteilnehmer sorgen. Diese wird jedoch stark durch die Regulierung beeinflusst. Für E-Commerce- sowie POS-Transaktionen werden folgende transaktionsbasierte Erlöse erzielt:

- Erlöse auf Issuer-Seite (Bank): Diese speisen sich primär aus der Inter-PSP-Fee – einer Ad-valorem-Gebühr, die der Acquirer der Kundenbank entrichtet (vergleichbar mit der Interchange Fee). Diese Gebühr soll analog zur Interchange Fee durch die EZB reguliert werden.

- Erlöse auf Acquirer-Seite: Hier werden die Einnahmen primär durch die Merchant Service Charge (MSC) erzielt – einer Ad-valorem-Gebühr, die Händler an ihre Acquirer zahlen. Anders als bei heutigen Bezahlverfahren wird die Höhe der MSC hier ebenfalls reguliert.

Die regulierte Natur von Inter-PSP-Fee und Merchant Service Charge birgt das Risiko eines „Race to the bottom“, was langfristig zu einem spürbaren Margendruck und sinkenden Transaktionserlösen auf Banken- und Acquirer-Seite führen kann.

Weitere Informationen zu den Kosten und Erlösen des digitalen Euro, mit Fokus auf die Implikationen für Banken, finden Sie in unserem Teaser.

Das erfahren Sie außerdem in unserem Teaser:

- Die wichtigsten Punkte der Gesetzgebung und der Implikationen für Banken

- Die Auswirkungen des digitalen Euro auf die Zahlungserlöse für Issuer sowie ausgewählte Handlungsoptionen

- Wie ein illustrativer Business Case für Issuer aussehen kann

- Wie sich Banken positionieren können und welchen Nutzen die Positionierung hat

- Wie ein Strategie- und Implementierungsprojekt für Banken gestaltet werden könnte

Nicht zu Handeln ist keine Option!

Durch eine zu späte Vorbereitung auf den digitalen Euro riskieren Issuer und Acquirer die Nichteinhaltung gesetzlicher Vorschriften, Kannibalisierungseffekte durch eine unangepasste Payment Strategie sowie das Risiko, vom Wettbewerb abgehängt zu werden.

Da Banken und Acquirern die Entscheidung zur Implementierung des digitalen Euro durch die verpflichtende Teilnahme abgenommen wird, sollten sie bereits heute definieren, welchen strategischen Ansatz sie verfolgen werden. Wir gehen auf die relevanten Kriterien ein, die Banken für die Evaluation ihrer individuellen digitalen Euro Strategie prüfen und gewichten müssen. Dabei gilt es unter anderem Punkte wie Kostenführerschaft, Kundenzentrierung oder Time-to-Market strategisch zu berücksichtigen.

Jetzt ist der Zeitpunkt für die strategische Weichenstellung. Gerne stehen wir Ihnen für einen ersten Austausch zur Verfügung.

Jens Hegeler

Dr. Carlos Nasher

David Skrobski