Effizientes Zahlungsmanagement ist in der heutigen digitalen Welt ein Schlüssel zum Erfolg für Unternehmen, um in einer immer komplexeren Umwelt durch schlanke interne Prozesse ihre (Verwaltungs-) Kosten zu senken. Auch die Ausgabe von Firmenkreditkarten innerhalb eines Unternehmens ist oft unflexibel und hilft nur eingeschränkt bei der internen Organisation und Verrechnung. Doch es gibt eine innovative Lösung, die Unternehmen dabei unterstützt, ihren Gesamtprozess von der Genehmigung der Ausgaben für Mitarbeiter bis hin zur korrekten Verbuchung zu optimieren und gleichzeitig Kosten zu sparen: Virtuelle Firmenkreditkarten.

Virtuelle Firmenkreditkarten bieten nicht nur eine sichere und effiziente Zahlungsmethode, sondern auch eine Vielzahl an Vorteilen für Unternehmen. In diesem Blogartikel werfen wir einen genaueren Blick auf diese Art der Firmenkreditkarten und zeigen, wie Sie sich als Issuer im Kontext der steigenden Anforderungen nachhaltig positionieren können. Erfahren Sie, wie virtuelle Firmenkreditkarten das Zahlungsmanagement revolutionieren und Unternehmen dabei helfen, ihre Effizienz zu steigern und Kosten zu senken.

Was sind virtuelle Firmenkreditkarten?

Virtuelle Firmenkreditkarten, auch Virtual Commercial Cards genannt, sind digitale Zahlungsinstrumente, die Unternehmen nutzen können, um ihre Zahlungsprozesse zu optimieren. Im Gegensatz zu herkömmlichen Firmenkreditkarten, die physisch ausgegeben werden, existieren virtuelle Firmenkreditkarten nur in digitaler Form. Sie werden in der Regel über eine Online-Plattform oder eine mobile App bereitgestellt.

Die Funktionsweise von virtuellen Firmenkreditkarten basiert auf der Generierung von virtuellen Kreditkarten(nummern), deren Ausgestaltung sehr flexibel ist. Unternehmen können dabei individuell u.a. Ausgabenlimits, Kategorien und Gültigkeitsdauer für bestimmte Mitarbeiter oder Abteilungen anpassen. In der Ausgabe der Karten wird zwischen Single-Use (bzw. Single-Purpose) und Multi-Use Karten unterschieden.

Single-Use Karten erlauben die einmalige Verwendung der Karte, die auf eine Händlerkategorie beschränkt sein kann. Das kann z.B. die Bezahlung eines Hotelaufenthalts sein, mit Reservierung eines Betrages beim Einchecken und der davon abweichenden finalen Bezahlung bei Abreise.

Multi-Use Karten können mehrfach eingesetzt werden und sind in dieser Beziehung mit traditionellen Kreditkarten vergleichbar.

Ein wichtiger Vorteil von virtuellen Firmenkreditkarten ist vor allem bei Single-Use Karten die erhöhte Sicherheit im Vergleich zu herkömmlichen Firmenkreditkarten. Durch die einmalige Verwendung von virtuellen Kreditkartennummern wird vermieden, dass sensible Kreditkartendaten bei Händlern oder Dienstleistern gespeichert werden. Dies reduziert das Risiko von Datenlecks und unbefugtem Zugriff auf Kreditkarteninformationen. Für die kartenausgebende Bank (Issuer) kann dies bei vernünftiger Absicherung der Prozesse die Kosten durch Betrug deutlich senken, da die Karten für eine einmalige Nutzung mit Einschränkungen ausgegeben werden. Gleichzeitig verdient der Issuer je nach Geschäftsmodell nicht nur an der (bei Firmenkreditkarten nicht regulierten) Interchange-Gebühr. Je nach Daten- und Integrationstiefe sowie der Einbindung von Dienstleistern ergeben sich zusätzliche Ertragsquellen z.B. für Einbindung von Reisedienstleistungen, Reisekostenabrechnungen oder detaillierte Bereitstellung und Analyse von Daten. Durch die Anbindung an bestehende Plattformen lassen sich aus Issuer-Sicht schnell Skaleneffekte erzielen und neue Kunden kosteneffizient integrieren. Eine solche Anbindung kann auch für Dienstleister wie ERP-System-Anbieter oder Unternehmen für Reisekostenabrechnung sehr interessant sein, da sie hier Zugriff auf eine größere Anzahl potenzieller Kunden bekommen.

Wie profitieren Unternehmen von virtuellen Firmenkreditkarten?

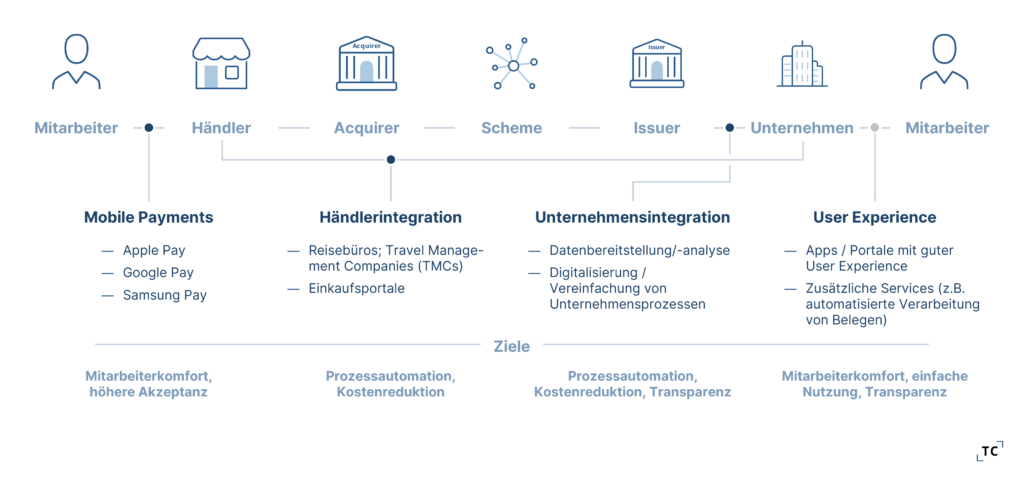

Wenn man den Nutzen von virtuellen Firmenkreditkarten bewerten möchte, sind für die Betrachtung mehrere Perspektiven notwendig:

1. Unternehmensintegration

Bei der Bereitstellung der Zahlungslösung und der Unternehmensintegration geht es darum, dass der Issuer dem Unternehmen einen möglichst hohen Mehrwert im Hinblick auf transparente Zahlungen, automatisierte Prozesse und daraus resultierend geringere Kosten bietet. Transparenz wird durch die Bereitstellung von Daten auf einer Detailebene, die das Unternehmen idealerweise direkt in die Buchhaltung übernehmen kann, geschaffen. Durch eine tiefere Integration können Prozesse sowohl in der Genehmigung und Budgetierung als auch die Zuordnung von Zahlungen zu Personen und Kostenstellen für die Verbuchung automatisiert werden. Viele Issuer bieten für diesen Zweck auch Integrationen von ERP- oder Buchhaltungssystemen (z.B. SAP, Oracle, Sage, DATEV).

2. Händlerintegration

Viele Issuer bieten für gängige Use Cases direkte Integrationen von Anbietern in ihren Plattformen. So können Mitarbeiter z.B. Dienstreisen direkt über integrierte Reisebüros buchen oder Bürobedarf über Einkaufsplattformen beziehen. Die Unternehmen können dabei Budgets oder Unternehmensrichtlinien besser steuern, indem einem Mitarbeiter z.B. nur Hotels innerhalb seiner definierten Preisklasse angezeigt werden. Darüber hinaus ergeben sich durch den Einsatz der virtuellen Kreditkarten für Unternehmen erhebliche Einsparmöglichkeiten bei kleinen oder einmalig genutzten Dienstleistern, da sie auf Know-Your-Business Prozesse (KYB) verzichten können.

3. User Experience für Mitarbeiter

Der Umgang mit Firmenkreditkarten soll für Mitarbeiter möglichst einfach, flexibel und komfortabel sein. Das gilt für die Beantragung, Genehmigung und auch die Nutzung der Karten. Insbesondere bei der Nutzung werden die gleichen Vorteile erwartet, die der Mitarbeiter auch von seiner privaten Kartennutzung kennt. Dazu zählen eine breite Akzeptanz und die Möglichkeit für mobile Zahlungen. Der große Vorteil virtueller im Vergleich zu „traditionellen“ Firmenkreditkarten ist die Flexibilität, z.B. bei der Festlegung von Ausgabenlimits, Kategorien und Gültigkeitsdauer für bestimmte Mitarbeiter oder Abteilungen. Dies ermöglicht es Unternehmen auch, externen Personen ein Zahlungsmittel zur Verfügung zu stellen. So kann beispielsweise für Bewerber die Anreise zum Bewerbungsgespräch deutlich einfacher bezahlt werden.

Viele junge Anbieter im europäischen Markt wie u.a. Yokoy, Pleo, Pliant oder Soldo fokussieren sich dabei vor allem auf die Unternehmensintegration und die User Experience für Mitarbeiter. Unternehmen sollen dabei durch eine „Ausgaben-Management-Plattform“ möglichst flexible und automatisierte Prozesse nutzen können. Mitarbeiter hingegen sollen aus dem Privatleben bekannte und einfache Bezahlmöglichkeiten auch im Arbeitsumfeld nutzen können.

Zusammenfassend bieten virtuelle Firmenkreditkarten zahlreiche Vorteile: Sie ermöglichen ein effizientes Zahlungsmanagement, reduzieren den administrativen Aufwand, bieten erhöhte Sicherheit und ermöglichen eine bessere Kontrolle der Ausgaben. Unternehmen können von den flexiblen Einsatzmöglichkeiten und der Anpassungsfähigkeit virtueller Firmenkreditkarten profitieren und ihre Zahlungsprozesse optimieren.

Was sind Einsatzmöglichkeiten und Anwendungsfälle für virtuelle Firmenkreditkarten?

Reisekostenabrechnung

Virtual Commercial Cards erleichtern die Abrechnung von Reisekosten für Mitarbeiter und Unternehmen. Aus Sicht des Unternehmens wird sowohl der Genehmigungs- und Freigabeprozess erleichtert als auch die anschließende Verrechnung und Verbuchung. Mitarbeiter haben eine moderne und bequeme Bezahlmöglichkeit und müssen keine Belege einreichen.

Einkaufsmanagement

Unternehmen können virtuelle Firmenkreditkarten nutzen, um Einkäufe bei Lieferanten und Dienstleistern abzuwickeln. Dies vereinfacht den Bestellprozess und ermöglicht eine schnellere Lieferung von Waren und Dienstleistungen.

Abonnementverwaltung

Virtuelle Firmenkreditkarten können für die Verwaltung von Abonnements und wiederkehrenden Zahlungen genutzt werden. Unternehmen haben die volle Kontrolle über die Zahlungen und können Abonnements bei Bedarf einfach kündigen oder ändern.

Wie wird eine maximale Kundenorientierung bei regulatorischer Compliance erreicht?

Bei der Nutzung von virtuellen Firmenkreditkarten müssen Issuer regulatorischer Anforderungen wie die Payment Services Directive 2 (PSD2) und zukünftig auch die PSD3 erfüllen. Diese Richtlinien wurden eingeführt, um die Sicherheit und den Schutz von Zahlungen und Finanzdaten zu gewährleisten. Issuer müssen sicherstellen, dass ihre virtuellen Firmenkreditkarten den strengen Sicherheitsstandards entsprechen und die erforderlichen Authentifizierungsverfahren implementiert sind.

Dennoch darf die einfache und komfortable Nutzung der virtuellen Firmenkreditkarten für Issuer und ihre Kunden nicht außer Acht gelassen werden. Die Benutzerfreundlichkeit und reibungslose Integration in Unternehmensprozess sind entscheidend, um die Akzeptanz und den Erfolg virtueller Firmenkreditkarten zu gewährleisten. Dies stärkt nicht nur die Kundenbindung, sondern positioniert den Issuer auch als vertrauenswürdigen Partner im Zahlungsverkehr.

Wie unterstützt TC Issuer und Unternehmen beim Thema virtuelle Firmenkreditkarten?

Thede Consulting unterstützt mit Fachwissen und langjähriger Erfahrung Issuer rund um das Thema virtuelle Firmenkreditkarten. Das beginnt bei der strategischen Positionierung des Issuers bezüglich des Produktangebotes sowie Zielgruppen und -märkten und setzt sich mit der Konkretisierung und Umsetzung dieser Strategie fort. Gemeinsam entwickeln wir Antworten auf folgende Fragen:

- Welche Märkte sind für mich als Issuer interessant? Wie kann ich mich in diesen Märkten positionieren oder in diese neue eintreten?

- Wie sind die Anforderungen potenzieller Kunden und wie werden sich diese entwickeln?

- Wie bin ich als Issuer aufgestellt und wie meine Mitbewerber?

- Wie sollte mein Produkt „virtuelle Firmenkreditkarten“ ausgestaltet sein?

- Wie zahlt das neue Produkt auf meine Wirtschaftlichkeit im Firmenkundengeschäft ein?

- Welche regulatorischen Rahmenbedingungen muss ich beachten?

Des Weiteren unterstützt Thede Consulting mit langjähriger Expertise Unternehmen beispielsweise bei der Identifikation der notwendigen und möglichen Ausgestaltung ihres Firmenkreditkarten-Portfolios sowie der Auswahl des passenden Issuers. Folgende Fragen stehen im Mittelpunkt:

- Welche Ausgestaltung und Integrationstiefe benötige ich für mein Unternehmen?

- Welche Issuer bietet das passende Produktangebot für meine Anforderungen?

Sie möchten mehr über virtuelle Firmenkreditkarten und ihre Chancen für Ihr Geschäftsmodell erfahren?

Dann kontaktieren Sie uns gerne.

Jens Hegeler

Sebastian Ruwe