Open Banking, die sichere Weitergabe von Finanzdaten an berechtigte Dritte, hat als Enabler für gänzlich neue Geschäftsmodelle das Potenzial, einen Paradigmenwechsel in der Finanzindustrie auszulösen. Analog zum Wechsel vom Mobiltelefon zum Smartphone bietet Open Banking jetzt die Möglichkeit, bestehende Geschäftsmodelle zu überdenken und neue zu schaffen.

Seinerzeit hat die Entwicklung des Smartphones die Entstehung neuer Geschäftsmodelle wie ShareNow, Shazam oder unzähliger Dating-Apps erst ermöglicht. Apple hat diese Chance genutzt und sich zu einem der wertvollsten Unternehmen der Welt entwickelt, während Nokia den Sprung ins digitale Zeitalter verpasste. Heute hat Open Banking das Potenzial, ähnlich große Veränderungen in der Finanzdienstleistungsbranche zu bewirken.

Doch was ist seit der EU-weiten Einführung der PSD2 im September 2019 eigentlich passiert? Wie reagieren klassische Finanzdienstleister und Banken auf die Veränderungen im Markt? Wer schafft die Transformation, wer verpasst den Sprung ins Open Banking Zeitalter?

Unsere Kollegin Carolin Peters hat im Rahmen ihrer Bachelor Arbeit „Open Banking – Recap und Handlungsempfehlungen für klassische Finanzdienstleister“ die tatsächlichen Entwicklungen rund um Open Banking untersucht und verschiedene Marktbeteiligte zu ihrer Einschätzung und ihren Erfahrungen befragt. Die Erkenntnisse aus diesen Gesprächen hat sie hier für uns zusammengefasst.

Learning 1 – Entwicklung gemeinsamer Standards ist unabdingbar

Die Ergebnisse der Gespräche zeigen, dass ein revolutionärer Open Banking Fortschritt bisher ausgeblieben ist. Ein wesentlicher Grund dafür sind bestehende technische Hürden. Application Programming Interfaces (APIs) sind als Schnittstellen die wesentliche Voraussetzung für die Integration von Banking-Funktionen in Applikationen und Services von Drittanbietern. Durch sie wird die Nutzung von Daten oder Interaktionen von spezialisierten Plattformen für ergänzende Funktionen überhaupt erst möglich.

APIs bieten für Start-ups großes Potenzial, schnell innovative Produkte zu entwickeln und dadurch ihr Produktangebot zu differenzieren. Dabei nutzen sie die Vorteile bestehender Technologien und anderer Ökosysteme. Dies konnte z.B. die vor sechs Jahren gegründete Digitalbank Revolut erfolgreich für sich nutzen. Mithilfe von Open APIs aggregiert das britische Fintech Konten verschiedener Banken und schafft dadurch für den Kunden eine komplette Übersicht – und damit bessere Kontrollmöglichkeit – für das persönliche Finanzmanagement.

Auch die Partnerschaft zwischen der Banco Bilbao Vizcaya Argentaria (BBVA) und Uber in Mexiko ist ein gutes Beispiel für innovative Geschäftsmodelle durch APIs. Uber-Fahrer können über die BBVA ein digitales Uber-Konto eröffnen, welches den direkten Empfang der Einnahmen in der App ermöglicht. Ohne einheitlichen Standard der APIs werden Integrationen wie diese erschwert und die Entwicklungen ausgebremst.

Ohne eine standardisierte Schnittstelle ist auch für Händler die Umsetzung von Open Banking schwierig. Ihnen fehlt ein rentabler Use Case und die Bereitschaft der Bank, ihre Daten zu teilen. Insbesondere für kleine und mittelständige Unternehmen stellt die eigenständige Entwicklung einer Zahlungslösung dadurch eine große Herausforderung dar.

Das Fehlen eines einheitlichen API-Standards und das nötige Governance-Framework haben die Entwicklungen gebremst und Markteintrittsbarrieren für kleine und mittelständige Unternehmen erzeugt. Daher sollten alle Marktbeteiligten gemeinsame Standards anstreben und Banken mehr Wert auf die Entwicklung einer guten API legen.

Learning 2 – Regularien sollten Innovationen fördern, nicht behindern

Der Fortschritt von Open Banking wird weiterhin durch strenge gesetzliche Vorgaben erschwert. Die PSD2 hat die Öffnung der Banken zwar zunächst vorangetrieben, doch viele enthaltene Punkte schränken die Öffnung ein. Für alle Akteure ist es eine große Herausforderung, die hohen Sicherheitsanforderungen zu berücksichtigen und gleichzeitig Innovationen zu fördern.

Weiterhin stellt auch die Konsolidierung verschiedener, bereits bestehender Verfahren ein großes Hindernis dar. So enthielt die PSD2 u.a. neue Richtlinien zur starken Kundenauthentifizierung (Strong Customer Authentication, SCA). Das Fehlen eines einheitlichen SCA Standard-Verfahrens hat dazu geführt, dass jeder Anbieter ein individuelles Authentifizierungsverfahren entwickelt hat. Dadurch stehen Third Party Provider (TPPs) nun vor der Herausforderung, die unterschiedlichen Verfahren konsolidieren zu müssen. Vor allem für die Nutzer bedeutet dies häufig ein eher holpriges Kundenerlebnis. Während also die Regularien die notwendige Sicherheit gewährleisten müssen, sollten sie doch gleichzeitig auch genug Raum für Innovation lassen.

Learning 3 – Partnerschaften als Schlüssel zum Erfolg

Open Banking ist ein globaler Trend und damit nicht nur von der Entwicklung in Deutschland abhängig. Klassische Finanzdienstleister müssen Veränderungen zulassen und den Markt aktiv mitgestalten, um weiterhin für ihre Kunden relevant zu bleiben. Nicht zuletzt gilt es auch, Deutschlands Attraktivität als Standort für Innovationen in der Finanzbranche zu fördern.

Für Banken bieten sich im Open Banking Kontext unterschiedliche Rollenmodelle in einem Plattform-Ökosystem. Für klassische Banken ist es dabei essenziell, sich, gemäß der eigenen Stärken, eindeutig zu positionieren und auf dieser Basis mögliche Partner auszuwählen. Die Kenntnis der eigenen Stärken und Schwächen, eine klare Wettbewerbsanalyse sowie der Fokus auf die Kundenbedürfnisse ist dabei unerlässlich, um Open Banking für eine Spezialisierung in bestimmten Bereichen zu nutzen.

Ist das Risikomanagement einer Bank besonders gut, bietet sich beispielsweise dessen Vermarktung als Banking-as-a-Service an. Positioniert sich eine Bank als „Produkt-Innovator“ und möchte relevante Leistungen bündeln, um sie auf einer Plattform bereitzustellen, stellt das häufig eine große technische Herausforderung für eine klassische Bank dar. Hier könnten Partnerschaften ein Schlüssel zum Erfolg sein.

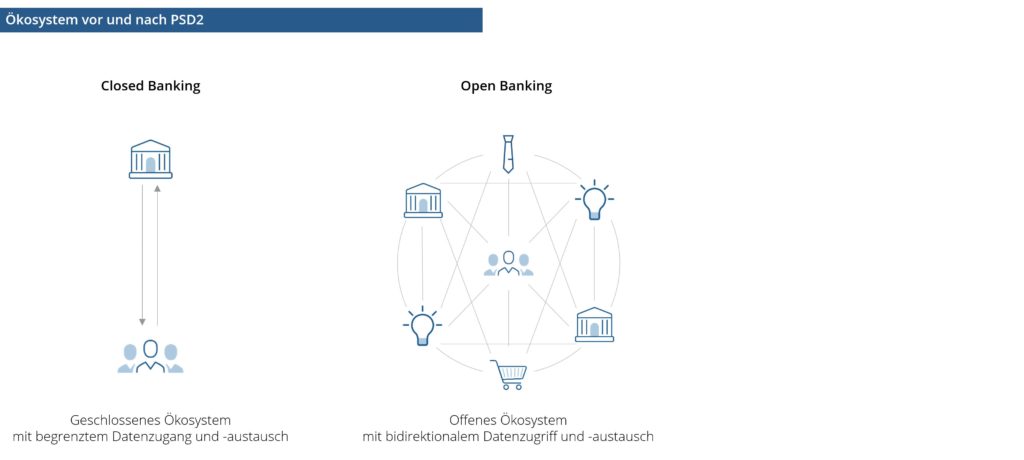

Learning 4 – Steigende Relevanz von Ökosystemen und Plattformen

Die Open Banking Entwicklung ist noch lange nicht abgeschlossen. Globalisierung und die gesamtwirtschaftliche Situation werden den Trend zum Datenaustausch und zum Abbau von Barrieren für den Datenzugriff auch künftig weiter vorantreiben. Das Potenzial, das die Akteure im Open Banking sehen, wird u.a. in den großen Funding-Runden und Investments deutlich.

Insbesondere Plattformmodelle halten zunehmend Einzug in die Finanzindustrie. Dies zeigt u.a. das neueste Update von Google Pay in den USA, welches die Einbindung von Angeboten lokaler Händler in die App ermöglicht. Damit entwickelt sich Google Pay vom reinen mobilen Bezahlen hin zu einer umfassenden Shopping- und Finanz-App. Durch das Update kann der Nutzer nun Tickets für den öffentlichen Personennahverkehr über die Plattform kaufen oder, wenn er seinen Standort freigibt, automatische Benachrichtigungen über Sonderangebote im nächstgelegenen Supermarkt erhalten.

Mit diesen umfassenden Leistungen bindet Google seine Kunden immer enger an sein digitales Plattform-Ökosystem. Google selbst hat dadurch die Möglichkeit, monatliche Ausgaben in Bereiche wie Essen oder sogar einzelne Gerichte zu kategorisieren und damit automatisch zu analysieren. Hierfür arbeitet Google mit Finanzinstituten zusammen und bietet ein neues digitales Bankkonto namens Plex an, bleibt aber selbst die Kundenschnittstelle.

Google orientiert sich damit an der chinesischen Plattform WeChat. Ursprünglich gestartet als reiner Messenger-Dienst von Tencent, ist WeChat mittlerweile Chinas dominierende App für Zahlungen, indem sie quasi alle Lebensbereiche des Kunden vereint, wie z.B. Spiele, Transport, soziale Netzwerke und viele mehr.

Plattformanbieter wandeln die traditionellen linearen Strukturen in ein Netz von Anbietern und Kunden um und erhöhen damit den Wert ihrer Plattform. Ihren Kunden bieten sie gleichzeitig ein umfassendes Produktangebot und ein verbessertes, bequemes Kundenerlebnis, indem sie alle benötigten Leistungen und Produkte aus einer Hand anbieten.

Auch für traditionelle Finanzdienstleister könnte es ratsam sein, in eigene Plattformlösungen zu investieren, da auch die Bankkunden ein kanalübergreifendes Bankerlebnis erwarten. Gleichzeitig können dadurch Mehrwerte für alle Beteiligten generiert werden.

Learning 5 – Veränderungen akzeptieren und Risikobereitschaft zeigen

Banken haben zunächst auf die Verteidigung ihrer eigenen Position gesetzt und eigene Lösungen und Produkte entwickelt, statt Kooperationen zu erwägen. Mit dieser niedrigen Risikobereitschaft haben sie sich jedoch einen frühzeitigen Markteintritt verbaut und konnten keine strategischen Wettbewerbsvorteile erzielen. Dadurch haben nur wenige Akteure und Spezialisten letztendlich vom Open Banking Potenzial profitiert.

Der Wettbewerb durch Plattformbetreiber ist groß. Um nicht von marktbeherrschenden Anbietern überrannt zu werden, ist es notwendig, von der Verteidigungsstrategie in den Kooperationsmodus zu wechseln. Finanzdienstleister sollten die Veränderungen akzeptieren und versuchen, selbst einen Nutzen daraus zu erzielen. Eine Lösung können hier gewinnbringende Partnerschaften und Kooperationen mit anderen Marktteilnehmern sein, um schnell genug auf die Entwicklungen im Markt reagieren zu können.

Um erfolgreich in einem wettbewerbsstarken Umfeld zu agieren, können Banken selbst Mehrwerte erschaffen und durch die Zusammenarbeit mit anderen Marktbeteiligten das eigene Produktportfolio erweitern. In einem Ökosystem kommt es auf die Bündelung der Leistung und damit auf die Gesamtleistung des Angebots an. Nicht nur der Kunde profitiert dabei von einem besseren Angebot, sondern auch die Bank, indem sie die Kundenschnittstelle sichert und relevant für den Kunden bleibt. Gleichzeitig können Drittanbieter Angebote vermarkten, die sie ohne einen Bankpartner nicht entwickeln oder verkaufen könnten. Eine Win-Win-Situation, wenn sich Banken – und auch Händler – aus der aktuellen Zurückhaltung hervortrauen.

Learning 6 – Erschließung neuer Geschäftspotenziale und Kundengruppen

Der Kunde steht im Zentrum der Open Banking Bewegung. Seine Bedürfnisse zu kennen ist wichtig, um ihm ein relevantes innovatives Gesamtangebot zu bieten. Die Freigabe der Daten durch Open Banking und damit auch entsprechende Vorteile können nur unter der Voraussetzung realisiert werden, dass der Kunde zustimmt. Damit hängt Open Banking elementar vom Vertrauen der Kunden ab.

Die einzelnen Kundengruppen haben dabei sehr unterschiedliche Bedürfnisse, die Anbieter berücksichtigen müssen. Laut einer Umfrage von Tink stehen Kunden, die nicht mit der Digitalisierung aufgewachsen sind, als „Digital Immigrants“ der Datenfreigabe tendenziell eher skeptisch gegenüber. Gleichzeitig spricht sich die Mehrheit jüngerer Kunden, der „Digital Natives“, für digitales Banking aus. Mit dem veränderten Kundenverhalten des Kunden von morgen ist es ratsam, sich als Bank an die Veränderungen anzupassen und die Umstellung selbst voranzutreiben. Um langfristig wettbewerbsfähig zu bleiben, müssen Banken ihre bestehenden Kunden langsam an die Veränderungen heranführen und gleichzeitig mit innovativen digitalen Angeboten neue Kunden auch langfristig an sich binden.

Fazit

Die Open Banking Entwicklung befindet sich immer noch am Anfang. Sobald das Potenzial erkannt und die Bedenken aus dem Weg geräumt sind, wird die aktuelle Zurückhaltung der Banken und Akteure vermutlich zunehmend weichen. Die weiteren Entwicklungen zu verfolgen, bleibt spannend.

Banken, traditionell eher konservativ und zurückhaltend, sollten selbst aktiv werden, um am Potenzial von Open Banking teilzuhaben und die Zukunft mitzugestalten. Open Banking bietet ihnen die Gelegenheit, neue Chancen zu realisieren. Als Bank die Kundendaten zu schützen, statt sie zu teilen, würde keinen Mehrwert erzeugen. Erst die strategische Ausrichtung auf das Potenzial geteilter Daten eröffnet den Ausblick auf neue Geschäftsfelder und Umsätze.

Klassische Finanzdienstleister sollten die Initiative ergreifen, um sich aus bestehenden Strukturen zu lösen und sich neu auszurichten. Für die strategische Ausrichtung von Banken im Open Banking Kontext sind Erfolgsfaktoren wie Kundenorientierung, moderne und flexible IT-Infrastruktur, einheitliche Standards, Partnerschaften und eine klare Positionierung der Bank entscheidend.

Zur Skalierung von Open Banking ist eine entsprechende IT-Infrastruktur notwendig. Ein gemeinsamer Standard, der eine starke Fragmentierung verhindert und für Drittparteien den Zugang zu den Bankdaten erleichtert, ist dabei unerläßlich. Außerdem gilt es, einen unterstützenden gesetzlichen Rahmen zu forcieren, der die notwendige Sicherheit gewährleistet und gleichzeitig die Open Banking Entwicklung durch geeignete Richtlinien und Standardisierungsrahmen vorantreibt.

Ökosysteme wie WeChat oder Google Pay zeigen das große Potenzial im Payment und Banking deutlich auf. Durch die Vielzahl an integrierten Drittangeboten schaffen sie es, mit einem umfassenden Gesamtangebot die alltäglichen Bedürfnisse der Digital Natives und zunehmend auch der „Digital Immigrants“ zu befriedigen – mit nur einer einzigen Anwendung.

Die Beliebtheit des WeChat-Universums mit über einer Milliarde Nutzern zeigt, wie Banking in der Zukunft aussehen könnte. Sobald das Update von Google Pay mit integrierten Shopping- und Finanz-Funktionalitäten in den europäischen Markt eingeführt wird, müssen sich die Banken in Deutschland positionieren und entscheiden, welche Rolle sie in diesem Kontext einnehmen wollen – und können.

Fest steht, dass Open Banking Teil der Zukunft sein wird. Es liegt nun bei den Banken, zu entscheiden, inwieweit sie an dem zukünftigen Markt partizipieren und selbst als Innovationstreiber agieren wollen.

Carolin Peters ist seit September 2020 Teil des Team TC. Im Rahmen ihrer Bachelor Arbeit „Open Banking – Recap und Handlungsempfehlungen für klassische Finanzdienstleister“ hat Carolin die tatsächlichen Entwicklungen rund um Open Banking untersucht und verschiedene Marktbeteiligte zu ihrer Einschätzung und ihren Erfahrungen befragt.

Lesen Sie mehr zum Thema in unserem Whitepaper Open Banking.