Das Kauf- und Bezahlverhalten der Konsumenten in Deutschland hat sich in den vergangenen Jahren stark verändert. Dies zeigt sich an den sukzessiv sinkenden Bargeldzahlungen im stationären Handel, am wachsenden Anteil der Online-Zahlungen und ebenso am veränderten Kreditnutzungsverhalten der Verbraucher. Dieser Wandel erfordert einen entsprechend anspruchsvolleren Verbraucherschutz. Daher hat die EU-Kommission im Juni 2021 eine Überarbeitung der Verbraucherkreditrichtlinie 2008/48/EG auf den Weg gebracht. Diese Anpassung soll die Grundlage für einen EU-weit einheitlichen Rechtsrahmen für die Vergabe von Krediten an Verbraucher bilden.

Welche Themen stehen im Fokus der Überarbeitung? Welche Verbesserungen sind für Kunden zu erwarten? Auf welche Auswirkungen müssen sich Finanzdienstleister und Händler vorbereiten?

.

Digitalisierung als Auslöser der neuen Verbraucherkreditrichtlinie

Seit Inkrafttreten der Verbraucherkreditrichtlinie im Jahr 2008 haben sich durch die Digitalisierung und zusätzlich verstärkt durch die Pandemie der Entscheidungsprozess und die Gewohnheiten der Verbraucher grundlegend verändert. Mit dem Anstieg von Onlinekäufen ist es nun notwendig geworden, die Verbraucherrechte anzupassen. Die Europäische Kommission möchte mit dem Vorschlag zur Überarbeitung der Richtlinie sicherstellen, dass Kreditangebote den Verbrauchern klar, leicht verständlich und auch auf digitalen Geräten transparent angeboten werden.

Verbraucher erwarten heute reibungslose und schnellere Verfahren zur Kreditaufnahme. Eine für Kunden und Anbieter gleichermaßen attraktive Variante des Konsumentenkredits stellen Angebote dar, die dem Käufer direkt während des Einkaufsprozesses offeriert werden. Der finanzielle Spielraum für den Kunden wird dadurch zum Zeitpunkt der Kaufentscheidung erhöht und die Kaufbereitschaft entsprechend getriggert. Der Kauf kann dabei sowohl am POS als auch Online erfolgen. Finanzierungsangebote während des Kaufs erweitern aus Sicht der Konsumenten das Payment-Angebot und haben sich inzwischen als Standard im Payment-Mix etabliert.

Buy Now, Pay Later (BNPL) Angebote im Einkaufsprozess

Ausgelöst durch die Digitalisierung hat sich neben der Angebotserweiterung auch der Vertrieb der Kreditangebote stark verändert. Es ist eine zunehmende Verlagerung auf sofort verfügbare Online-Kredite zu beobachten. Die direkte Einbindung von Finanzierungsangeboten im Kunden-Frontend der Händler-Webseiten sowie die Abbildung digitaler Antrags- und Genehmigungsstrecken haben für Anbieter wie Klarna, Afterpay oder PayPal ein Feld für ein neues Angebot an Konsumentenkrediten geöffnet. Entsprechend haben sie sich in den letzten Jahren mit neuen und digitalen Finanzierungsmethoden auf dem Markt durchgesetzt.

Neben Geschäftsmodellen wie der „0%-Finanzierung“ sind dies insbesondere eine stetig wachsende Anzahl an „Buy Now, Pay Later“ Angeboten (BNPL) (mehr Informationen zu Buy Now, Pay Later). Insbesondere in Deutschland werden diese Kreditmöglichkeiten gerne und häufig genutzt, da sie dem Verbraucher mehr Kontrolle über ihre Finanzen geben. Insbesondere bei größeren Anschaffungen können Produkte zum gewünschten Zeitpunkt gekauft und genutzt werden, ohne darauf sparen zu müssen. Ein weiterer Pluspunkt von BNPL-Angeboten ist der einfache Checkout-Prozess.

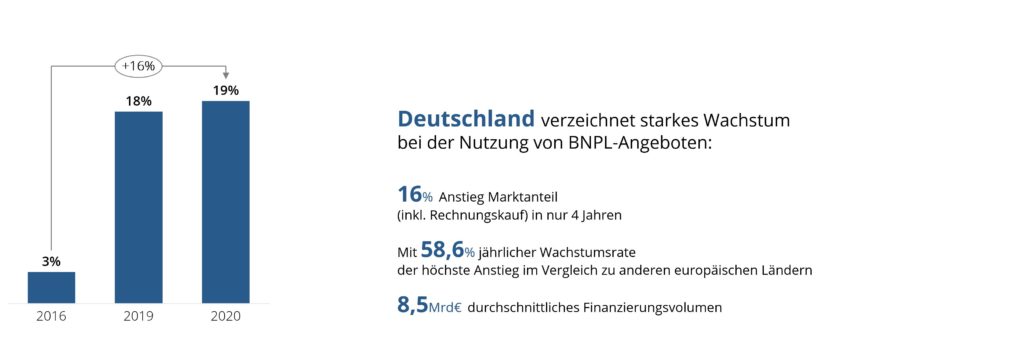

Marktanteil BNPL in Deutschland – Veränderung Marktanteil BNPL in nationalen E-Commerce-Zahlungen 2016-2020,

nach Transaktionsvolumen, in %*

.

Vorgeschlagene Aktualisierungen der Verbraucherkreditrichtlinie

Das Anwendungsspektrum der Verbraucherkreditrichtlinie soll mit der Überarbeitung deutlich erweitert werden. Nach der Überarbeitung fallen zukünftig alle Kreditverträge, die über Peer-to-Peer-Kreditplattformen geschlossen wurden, Leasingverträge, zinslose Verbraucherkredite, sowie entgeltfreie Kredite unter die Richtlinie. Auch Kredite unter 200 Euro werden zukünftig EU-weit von der Richtlinie abgedeckt werden. Diese Anforderung ist in Deutschland bereits umgesetzt bzw. in der nationalen Umsetzung der Verbraucherkreditrichtlinie aus 2008 berücksichtigt. Außerdem werden auch neue Finanzinstrumente wie BNPL von der Richtlinie eingeschlossen.

Informationspflichten

Zum Schutz des Verbrauchers sieht die Anpassung der Richtlinie vor, dass die Kreditnehmer transparent und digital darüber informiert werden, welche vertraglichen Pflichten sie gegenüber den Finanzierungsanbietern eingehen. Informationsanforderungen müssen zukünftig für die Darstellung auf digitalen Geräten angepasst werden. Die Informationen zu Krediten müssen klar und knapp formuliert werden, um gegenüber dem Verbraucher transparent zu sein, diesen aber gleichzeitig auch nicht mit zu vielen Informationen zu konfrontieren.

Preisobergrenzen für Zinssätze

Für Zinssätze, effektiven Jahresszins und Gesamtkosten des Kredits sind Preisobergrenzen für den Verbraucher ein möglicher weiterer Gegenstand der überarbeiteten Richtlinie. Die bisherige Rechtslage in Deutschland sieht derzeit keine gesetzliche Preisregulierung im Kreditrecht vor. Eine Preisobergrenze ist aktuell durch den Wuchertatbestand gem. BGB und durch ständige Rechtsprechung des BGH begrenzt. In der Stellungnahme zum Richtlinienentwurf bezieht sich der Bundesrat auf die Rechtsprechung zum Wuchertatbestand, so dass ggf. in der deutschen Umsetzung der Richtlinie keine Veränderung der Rechtslage einhergeht.

Transparente Einwilligung

Voreingestellte Checkboxen, die aus Sicht der Aufsicht für den Verbraucher ggf. intransparent sein und ihm einen Nachteil verschaffen könnten, sollen in der überarbeiteten Richtlinie unterbunden werden. Der Verkauf von Krediten ohne eine ausdrückliche Einwilligung des Verbrauchers werden untersagt. Weiterhin sollen Kreditwürdigkeitsprüfungen zukünftig verstärkt im Sinne des Verbrauchers stattfinden. Kreditgeber, die automatisierte Algorithmen, das sog. “Profiling“, für die Kreditwürdigkeitsprüfung einsetzen, werden sich mit höheren Anforderungen und besonderen Rechten des Verbrauchers auseinandersetzen müssen, u.a. bzgl. des Rechts auf Erläuterungen zur Kreditwürdigkeitsprüfung. Ergänzend sollen in den Verbraucherkreditgeschäften zukünftig, stärker als in der Vergangenheit, Verpflichtungen zur Unterstützung verschuldeter Verbraucher mit einfließen.

.

Was bedeutet die Überarbeitung der Verbraucherkreditrichtlinie auf nationaler Ebene für Finanzdienstleister?

Die Richtlinie ist derzeit in der Konsultation in der europäischen Gesetzgebung und wird mutmaßlich in den nächsten Jahren zu deutlichen Veränderungen in den Anforderungen an Verbraucherkreditangeboten führen. Die Umsetzung der Richtlinie in nationales Recht wird sowohl Herausforderungen als auch Chancen mit sich bringen.

Herausforderungen und Chancen der überarbeiteten Verbraucherkreditrichtlinie

.

Anbieter von Payment- und Finanzierungsprodukten sind aufgefordert, sich rechtzeitig mit den Änderungen im Verbraucherkreditrecht und möglichen Auswirkungen auf ihre Angebote und Geschäftsmodelle zu beschäftigen, um erforderliche Anpassungen im Rahmen einer Optimierung der Angebote für die Konsumenten einfließen zu lassen.

Thede Consulting unterstützt Ihr Unternehmen darin, Ihren individuellen Anpassungsbedarf bei den Finanzierungsmodellen zu prüfen, die bisher noch nicht durch die Richtlinie abgedeckt sind. Möglicherweise werden Anpassungen erforderlich sein, um insbesondere die Balance zwischen Erfüllung der rechtlichen Anforderungen auf Seiten der Anbieter (Informationspflichten, Prozessanpassungen bei Antragsstrecken usw.) und den Anforderungen der Konsumenten an digitale und durchgängige Antrags- und Genehmigungsprozesse sicherzustellen. TC berät sie mit Expertenwissen und setzt die geplanten Schritte gemeinsam mit Ihnen um.

Die Vorschläge der Kommission werden aktuell vom Rat und vom Parlament erörtert. Wir halten Sie auf dem Laufenden.

Quellen:

*Global Payments Report 2021; Statista

Logos © der Unternehmen