Die Trends im Open Banking und Open Finance lösen zunehmend das traditionelle Banking ab. Durch die Öffnung der Bankensysteme und den Einfluss neuer regulatorischer Vorschriften wie PSD3/PSR und potenziell auch FIDA wird ein vertrauenswürdiges Umfeld geschaffen, das digitale Lösungen und schlanke Prozesse fördert. Kunden verlangen zunehmend nach digitalen Innovationen und personalisierten Dienstleistungen, Open Finance bietet hier ein erhebliches Potenzial.

Stand 2025 haben sich drei zentrale Anwendungsfälle für APIs im Payment- und Banking-Bereich etabliert:

Kontowechselservices

Integration von Bankleistungen in Drittangebote und

API-basierte Zahlungsabwicklung.

Doch das Potenzial ist noch lange nicht ausgeschöpft. Mit Embedded Finance wird eine funktionale und geschäftsmodell-spezifische Weiterentwicklung des Banking-Angebots ermöglicht. Gleichzeitig verstärken innovative FinTechs den Wettbewerb für traditionelle Banken auf dem deutschen Markt.

Neue regulatorische Vorschriften, der Einsatz von APIs und die Möglichkeit zur erweiterten Datenanalyse werden die Branche weiter transformieren. Dabei bleibt die Sicherheit sensibler Kunden- und Finanzdaten ein zentrales Anliegen. Wir blicken in die Zukunft und fragen uns: Wie wird das Finanzdienstleistungsangebot im Jahr 2030 aussehen? Um wettbewerbsfähig zu bleiben, sollten Banken und Finanzdienstleister jetzt handeln.

Erfahren Sie in unserem Whitepaper (unten zum Download verfügbar) mehr über die spannenden Möglichkeiten, die APIs und Open Finance für die Finanzwelt bereithalten, und wie Sie von diesen Entwicklungen profitieren können. Wir geben Ihnen wertvolle Handlungsempfehlungen für die Zukunft.

Sie haben weitere Fragen zur Entwicklung von Open Banking/Finance und die Auswirkungen für ihr Unternehmen? Lassen Sie uns in den gemeinsamen Austausch gehen. Bei Fragen stehen wir Ihnen gerne zur Verfügung.

Die rasante Entwicklung der künstlichen Intelligenz (KI) führt oft zu Verunsicherung bei der Anwendung. Trotz ihres enormen Transformationspotenzials ist es wichtig, zwischen Fakten und Wunschvorstellung zu unterscheiden, um ihren wirklichen Nutzen zu erkennen – insbesondere im Bereich der Financial Services. Wir möchten hier mit zwei häufigen Mythen aufräumen und konkrete, erfolgsversprechende Use Cases aufzeigen.

Mythos #1: KI ist eine One-Size-Fits-All Lösung

Viele Unternehmen glauben, dass die KI universell anwendbar ist und alle Probleme einfach und schnell auf magische Weise löst. In Wirklichkeit hängt der Erfolg von KI jedoch davon ab, die richtigen Tools für spezifische geschäftliche Herausforderungen zu nutzen und so Kosten zu reduzieren, die Kundenerfahrung zu verbessern und den Umsatz zu steigern. Unternehmen müssen daher ihre KI-Strategie an ihre individuellen Bedürfnisse und Ziele anpassen.

Mythos #2: KI ist eine Stand-Alone Lösung

Viele glauben noch immer, KI isoliert betrachten zu können. Sie gehen davon aus, dass KI ganze Systeme eigenständig transformieren kann. In Wirklichkeit jedoch, muss KI intelligent in eine Organisation eingebettet werden, um Prozesse zusammen mit anderen Technologien und den Mitarbeitenden zu transformieren. Eine effektive KI-Strategie und Implementierung erfordert eine durchdachte Integration in das Betriebsmodell, um eine reibungslose Zusammenarbeit zwischen KI und menschlicher Expertise zu gewährleisten.

KI in Aktion

Als Spezialisten in der Financial Service Branche verfügen wir über eine umfassende Expertise, um unseren Kunden bei der Identifizierung, Ausgestaltung und Umsetzung von KI-Anwendungsfällen zu unterstützen. In der Projective Group haben wir bereits eine Reihe von Unternehmen im europäischen Finanzdienstleistungssektor erfolgreich bei Ihrer KI-Strategie unterstützt. Hier ist eine Auswahl an KI Use Cases, die wir bereits erfolgreich im Markt umgesetzt haben.

Fehler und „Überflüssiges“ vermeiden: Im internationalen Zahlungsverkehr gibt es immer noch viele fehlgeschlagene Transaktionen. Learning Agents können in Hardware- und Softwarelösungen integriert werden, um solche Fehler zu reduzieren oder sogar zu vermeiden. Solche Tools können mit einer einfachen, regelbasierter Fehlerprüfung beginnen und im Laufe der Zeit lokale Muster erlernen. Darüber hinaus besitzen sie das Potenzial Korrekturvorschläge zu machen oder sogar automatische Korrekturen durchzuführen. Als Projective Group haben wir dazu bereits einen Prototyp für SWIFT entwickelt.

Berichterstattung vereinfachen: Unternehmen im Finanzsektor haben einen hohen Reporting-Bedarf, wobei viele Mitarbeitende ihre Zeit damit verbringen, Berichte zu erstellen, zu ändern und neu zu schreiben. Die KI kann dabei helfen, doppelte Arbeit zu reduzieren, Prozesse zu vereinfachen und sogar vorherzusagen, wie Daten in diesen Berichten verwendet werden können. Sie kann komplexe Reporting-Inhalte erklären, Duplikate entfernen, große Datenqualitätsprobleme durch Klassifizierung und Korrekturen beheben sowie die Verarbeitung unstrukturierter Texte erheblich beschleunigen. Die Vorteile liegen auf der Hand – Kostenersparnis und Umsatzsteigerungen sind möglich.

Kreditrisikomodelle und Betrugserkennung: Banken nutzen KI bereits erfolgreich für Aktivitäten, die von der Erstellung von Kreditrisikomodellen bis zur Betrugserkennung reichen. Fehlalarmraten können damit reduziert werden.

Programmier-Codes lesen, zusammenfassen und erstellen: KI-Anwendungen können Programmier-Codes (z.B. in Cobol) lesen, zusammenfassen sowie erstellen, aber auch technische Altlasten beseitigen. Dadurch können Unternehmen besser verstehen, wie ihre Plattformen funktionieren und wie sie sie optimaler nutzen können.

Chatbots (LLMs): Chatbots sind wertvolle Forschungstools und können einen Großteil der Aufgaben des Customer Service in Unternehmen übernehmen. Sie sind gut darin, juristische Dokumente zusammenzufassen und ermüden nicht bei der Durchführung mühsamer KYC- und AML-Prüfungen. Zu diesem Thema haben wir bereits für einen Kunden einen geeigneten Chatbot gebaut.

Die Entwicklung der KI schreitet enorm voran – was heute ein wichtiges Unterscheidungsmerkmal ist, wird morgen zum Standard. Unternehmen müssen sich frühzeitig anpassen und kontinuierlich weiterentwickeln, um wettbewerbsfähig zu bleiben. Der Übergang vom Proof of Concept zur Produktion ist meist der schwierigste Teil, da hier regulatorische, sicherheitsrelevante und skalierbare Herausforderungen auftreten. Das Vertrauen auf etablierte Anbieter sowie eine fokussierte KI-Strategie kann hierbei helfen. KI ist die Zukunft, aber kein Wundermittel. Unternehmen müssen weiterhin Risikofaktoren, Kosten der Einführung und fehlende Fähigkeiten der Mitarbeitenden berücksichtigen. Wir können Ihnen dabei helfen, eine klare und realistische KI-Strategie mit echtem Mehrwert zu entwickeln und umzusetzen.

Dieser Artikel ist erstmalig erschienen im Payment & Banking Whitepaper “KI-Nutzung in der Payment-Branche”.

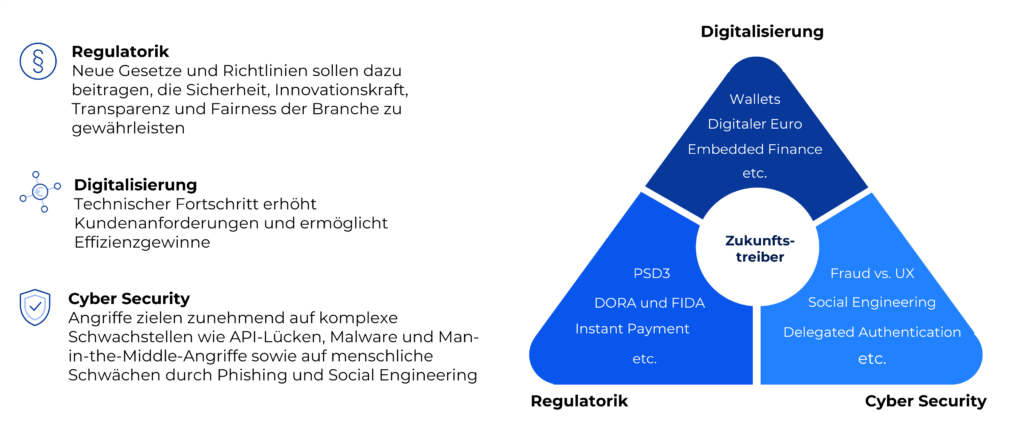

Die Payment-Branche steht vor gewaltigen Veränderungen. Die Treiber Digitalisierung, Regulierung und Cyber Security machen die Lage in der Payment Branche noch unübersichtlicher und verstärken die Unsicherheit über die unmittelbare Zukunft. In unserem neuesten Whitepaper beleuchten wir die aktuellen Trends in der Payment Branche und zeigen fünf Zukunftsszenarien für die Payment-Landschaft von morgen auf.

Die drei Zukunftstreiber im Payment

Während Bargeld langsam, aber sicher seine dominante Rolle verliert, könnten Neuerungen wie der digitale Euro, Embedded-Finance-Angebote und europäische Initiativen wie Wero den Markt grundlegend verändern. Das stellt etablierte Geschäftsmodelle der Payment Provider infrage, bietet aber auch Chancen, wenn sie sich rechtzeitig an der Entwicklung beteiligen.

Als wäre das nicht schon aufregend genug, kommt auch noch ein ganzes Regulierungspaket in den kommenden zwei Jahren auf alle Akteure des Finanzsystems zu. PSD3/PSR und DORA werden alle die Arbeit im Payment- und Banking-Bereich nachhaltig verändern. Dazu wird auch noch FIDA diskutiert, ob diese Regulierung kommt, und falls ja, in welcher Form ist allerdings noch unklar.

So anstrengend es sein mag, sich an all die neuen Vorgaben und Berichtspflichten anzupassen: Auch hier schlummern große Chancen. Daten werden deutlich einfacher zugänglich, für alle Akteure. In Kombination mit dem weiter verbreiteten KI-Einsatz können Kund:innen dann bald auf so personalisierte und präzise Angebote hoffen wie nie zuvor. Cyber Security wird so wichtig wie noch nie. Natürlich ist längst nicht ausgemacht, dass all das genauso eintritt und sich jede Hoffnung bestätigt. Aber genau jetzt ist der richtige Zeitpunkt, um sich auf eine Vielzahl möglicher Szenarien vorzubereiten, die in Zukunft kommen können.

Unser Whitepaper (unten zum Download verfügbar) soll für mehr Klarheit sorgen, in welche Richtung sich das Payment entwickeln wird und wie sich Unternehmen auf diese Ereignisse und Entwicklungen am besten einstellen. Welche Trends werden sich durchsetzen? Gibt es überhaupt einen einzelnen Treiber, der am Ende die Oberhand gewinnt? Diese Frage beantworten wir am Ende mit einer Reihe von denkbaren Szenarien für die Payment-Welt von morgen und übermorgen.

Was bedeutet das konkret für mein Unternehmen?

Entdecken Sie in unserem exklusiven Workshop „NextGen Payments: Revolution oder Evolution bis 2030?“ wie sich die Zukunftstreiber Digitalisierung, Cyber Security und Regulation auf Ihre Geschäftsmodelle auswirken und wie Sie Ihr Unternehmen zukunftssicher machen können. Lassen Sie uns in den gemeinsamen Austausch gehen. Bei Fragen stehen wir Ihnen gerne zur Verfügung.

Die Finanzwelt befindet sich in einem ständigen Wandel, angetrieben insbesondere durch technologische Fortschritte und regulatorische Anpassungen. Die aktuellen Regulierungsvorhaben der europäischen Kommission PSD3 (Payment Service Directive 3) und PSR (Payment Service Regulation) werden weitere Schritte in dieser Entwicklung sein. Sie zielen laut der EU-Kommission darauf ab, den Zahlungsverkehr innerhalb des europäischen Wirtschaftsraums zu harmonisieren, die Sicherheit von Zahlungsvorgängen zu erhöhen und den Wettbewerb im Zahlungsverkehr zu fördern. Für Banken und Zahlungsdienstleister ergeben sich aus diesen neuen Regelungen eine Reihe von Herausforderungen, aber auch Chancen.

In diesem Blogartikel gehen wir auf die Kernpunkte von der PSD3 und PSR sowie ihre potenziellen Auswirkungen auf Banken und Zahlungsdienstleister ein. Dabei zeigen wir auf, welche Maßnahmen es zu ergreifen gilt, um die regulatorischen Anforderungen effizient und rechtzeitig umzusetzen.

Was sind PSD3 und PSR?

Die PSD3 (Payment Service Directive 3) baut auf den Vorgängerregulierungen, insbesondere der PSD2, auf und konkretisiert bestehende Regularien. Sie sieht u.a. eine erweiterte Gefährdungshaftung von Banken vor und legt neue IT- und Risikostandards fest. Ein Hauptaugenmerk liegt dabei auf der starken Kundenauthentifizierung und der transparenten Gestaltung des Zahlungsverkehrs.

Die PSR (Payment Service Regulation)-Verordnung ergänzt die PSD3 und führt zu direkt gültigem Recht in allen EU-Staaten. Ihr Ziel ist es, Regulierungsstandards innerhalb der EU zu harmonisieren und eine einheitliche Regelung im europäischen Zahlungsverkehr sicherzustellen.

Die Ziele von PSD3 und PSR:

Wo stehen PSD3 und PSR jetzt?

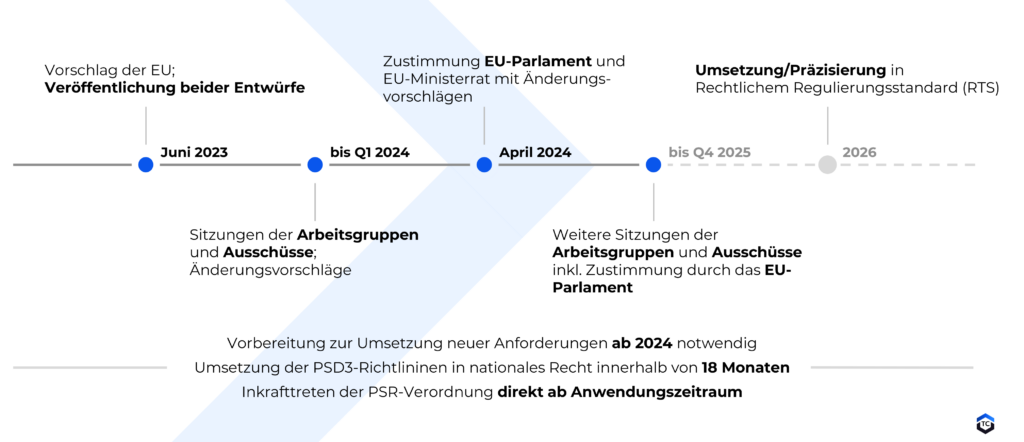

Im Juni 2023 wurden die Entwürfe zur PSD3 und PSR als Vorschlag zur Überarbeitung der PSD2 veröffentlicht. Das EU-Parlament stimmte diesem Vorschlag am 23. April 2024 mit einigen Änderungen zu, die unter anderem die Regelungen zur starken Kundenauthentifizierung und die Haftungsregelungen betreffen. Derzeit verhandeln das Europäische Parlament und der Rat der Europäischen Union über den endgültigen Gesetzestext. Die finale Version der Gesetzestexte wird zu Ende 2024 erwartet. Angesichts dieser Entwicklungen erwarten wir, dass die neuen Regelungen in 2026 in Kraft treten.

PSD3-Implementierungszeitplan (2023 – 2026)

Was bedeutet das für Banken und Zahlungsdienstleister?

Die Anpassung an die neuen Vorgaben der PSD3 ist für Banken und Zahlungsdienstleister wesentlich, um Gesetzeskonformität sicherzustellen und Chancen zu nutzen. Dabei ergeben sich folgende Auswirkungen mit Handlungsbedarf:

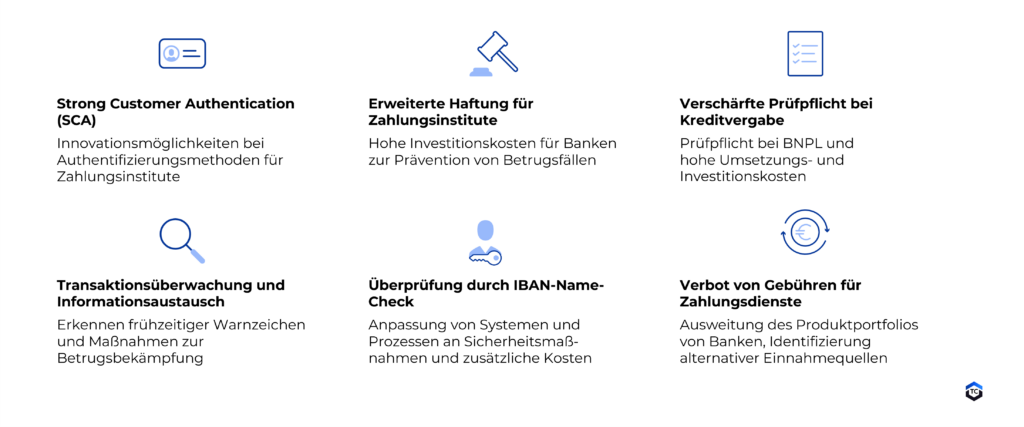

Strong Customer Authentication (SCA): Die PSD3 und PSR sehen die Einführung strengerer Anforderungen an die Kundenauthentifizierung vor sowie eine Erweiterung der Authentifizierungsmöglichkeiten für Menschen mit geringer digitaler Affinität und vulnerable Gruppen. Das EU-Parlament schlug zudem im April 2024 vor, den Faktor der Inhärenz auf umgebungs- und verhaltensbezogene Merkmale zu erweitern. Das bedeutet, dass Banken und Zahlungsdienstleister in die Entwicklung und Implementierung robusterer und innovativer Sicherheitsmechanismen investieren müssen. Dies kann die Sicherheit im Zahlungsverkehr erhöhen, ist jedoch mit Umsetzungskosten und zusätzlicher Komplexität bei der Anpassung von Systemen und Prozessen verbunden.

Erweiterte Haftung für Zahlungsinstitute: Mit der Verschärfung der Haftungsregeln bei Betrugsfällen werden Banken, Zahlungsdienstleister und auch Anbieter elektronischer Kommunikationsdienste stärker in die Verantwortung genommen. So werden die Emittenten künftig nachweisen müssen, dass bspw. eine betrügerische Transaktion zweifelsfrei auf ein Fehlverhalten des Kunden zurückzuführen ist, um nicht haften zu müssen. Zudem kommen Zahlungsdienstleister in die Verpflichtung ein Zahlungsinstrument, soweit objektive Risiken oder der Verdacht einer betrügerischen Nutzung vorliegen, sofort zu sperren. Das wird in vielen Fällen schwierig darzustellen bzw. nicht im Interesse der Beziehung zum betreffenden Kunden sein. Mit Investitionen in die Kundenkommunikation, in die Prävention und Abwicklung von missbräuchlichen Transaktionen ist ebenso zu rechnen wie mit der Herausforderung, ein effizientes Gleichgewicht zwischen der Conversion von Transaktionen sowie der Eindämmung von Missbrauch beizubehalten. Außerdem könnte die Umkehr der Beweispflicht einen massiven Einfluss auf das Verhalten der Kunden haben. Das Thema „Fraud“ wird deutlich an Dynamik gewinnen. Das zeigt sich bereits in der UK, wo allein die Teilung des Haftungsrisikos zu einer deutlichen Erhöhung der Schäden geführt hat. Das Thema „Fraud“ sollte bei Zahlungsinstituten wesentliche Priorität in den nächsten Jahren haben.

Transaktionsüberwachung und Austausch betrugsbezogener Daten: Um Betrugsfälle effektiv zu bekämpfen, müssen Banken und Zahlungsdienstleister Transaktionen überwachen und betrugsbezogene Daten untereinander austauschen, um frühzeitig Warnzeichen zu erkennen und angemessen zu reagieren.

IBAN-Name-Check: Die Implementierung des IBAN-Name-Checks erfordert die Überprüfung der eingegebenen IBAN und des zugehörigen Kontoinhabernamens, um Betrugsfälle zu reduzieren und die Transaktionssicherheit zu erhöhen. Dies kann für Banken zusätzliche Kosten bedeuten, da sie ihre bestehenden Systeme und Prozesse anpassen müssen, um diese neue Maßnahme zu integrieren.

Verbot von Gebühren für bestimmte Zahlungsdienste: Die PSD2 führte das Surcharge-Verbot ein, das Anbietern verbietet, von Kunden Aufpreise für bestimmte Zahlungsmittel zu erheben. Mit dem neuen Entwurf der PSR wird das Verbot erweitert. Anbieter sollen keine Entgelte für Zahlungen erheben dürfen, eine Ermäßigung oder spezielle Angebote, die auf die Auswahl eines bestimmten Zahlungsmittel lenken, sind dabei nicht ausgeschlossen. Banken und Zahlungsdienstleister sollten nun alternative Einnahmequellen identifizieren und neue Serviceangebote entwickeln, um wettbewerbsfähig zu bleiben.

Die Auswirkungen der PSD3 auf Banken und Zahlungsdienstleister auf einen Blick:

Was sind die nächsten Schritte für eine reibungslose Umsetzung von PSD3 und PSR?

In Anbetracht dieser neuen Regulierungen ist es für Banken und Zahlungsdienstleister entscheidend, nun proaktiv zu handeln, um frühzeitig die Einhaltung der Vorschriften darzustellen und die Wettbewerbsfähigkeit sowie die Profitabilität ihrer Angebote abzusichern.

Folgende Maßnahmen sollten ergriffen werden, um die neuen Regularien zu erfüllen und erfolgreich umzusetzen:

Optimierung der Sicherheitsmechanismen:

Fortschrittliche Authentifizierungstechnologien, die sowohl sicher als auch benutzerfreundlich sind, sollten eingeführt werden, um die Anforderungen von PSD3 zu erfüllen

Stärkung der Betrugserkennung und -prävention:

Betrugserkennungs- und Risikomanagementsysteme sollten integriert werden, um betrügerische Aktivitäten frühzeitig zu erkennen und zu verhindern

Das Personal sollte in der Identifizierung verdächtiger Transaktionen geschult werden, um das Bewusstsein für Betrugsprävention zu stärken

Entscheider sollten sich zu Fraud-Themen austauschen, um voneinander zu lernen und Synergien zu schaffen

Integration des IBAN-Name-Checks:

Automatisierte Lösungen für den IBAN-Name-Check sollten eingeführt werden, um den Anforderungen zu entsprechen. Inwieweit eine Verbesserung von Effizienz und Sicherheit von Zahlungstransaktionen entsteht, bleibt abzuwarten.

Entwicklung alternativer Einnahmequellen:

Neue Serviceangebote und Zahlungslösungen, die zusätzliche Mehrwerte für Kunden bieten, wie z. B. innovative Finanzdienstleistungen oder personalisierte Angebote, sollten eingeführt werden

Das Geschäftsmodell sollte durch die Erschließung neuer Märkte oder Partnerschaften diversifiziert werden, um zusätzliche Umsatzquellen zu erschließen und wettbewerbsfähig zu bleiben

Mit unserer langjährigen Expertise in den Bereichen Zahlungsverkehr und Regulierung navigieren wir unsere Kunden durch die komplexen Anforderungen des Payment-Marktes, insbesondere von PSD3 und PSR. Unser Expertenteam unterstützt Sie dabei, die Entwicklungen am Markt für sich zu nutzen, maßgeschneiderte Lösungen zu entwickeln und Ihre Geschäftsmodelle zukunftsfähig zu gestalten. Von der Analyse der Geschäftsprozesse, der Identifizierung und Erschließung neuer Einnahmequellen bis zur Auswahl und Implementierung von Technologielösungen – gemeinsam können wir die Position Ihres Unternehmens im Payment stärken. Sprechen Sie uns gerne an.

Wussten Sie schon? – Unser Workshop #NextGen Payments

PSD3 und PSR sind Bestandteil unseres neuen Workshops „NextGen Payments: Revolution oder Evolution bis 2030?“. Hier zeigen wir Ihnen in einem maßgeschneiderten Workshop wie sich die Zukunftstreiber Digitalisierung, Regulation und Cyber Security auf Ihre Geschäftsmodelle auswirken und erarbeiten gemeinsam individuelle Lösungsansätze. Mehr Informationen finden Sie hier.

Weitere Regulatorik – DORA

Neben PSD3 und PSR beeinflusst auch die EU-Verordnung DORA (Digital Operational Resilience Act) den Zahlungsverkehr. Mehr erfahren Sie in diesem Blogartikel.

Die Digitalisierung von Produkten und Prozessen bringt für Banken und Zahlungsdienstleister nicht nur Chancen, sondern auch zunehmende Risiken mit sich. Cyberangriffe und IT-Ausfälle können enorme finanzielle und reputative Schäden verursachen. Genau hier setzt DORA, das Digital Operational Resilience Act, an. Diese EU-Verordnung soll sicherstellen, dass Finanzinstitute widerstandsfähiger gegenüber Bedrohungen ihrer technischen Infrastrukturen werden und Cyber Security unternehmensweit einen höheren Stellenwert erhält.

In diesem Artikel erklären wir, was DORA beinhaltet, welche Anforderungen auf Banken und Zahlungsdienstleister zukommen und wie Sie diesen Anforderungen gerecht werden können.

Was ist DORA?

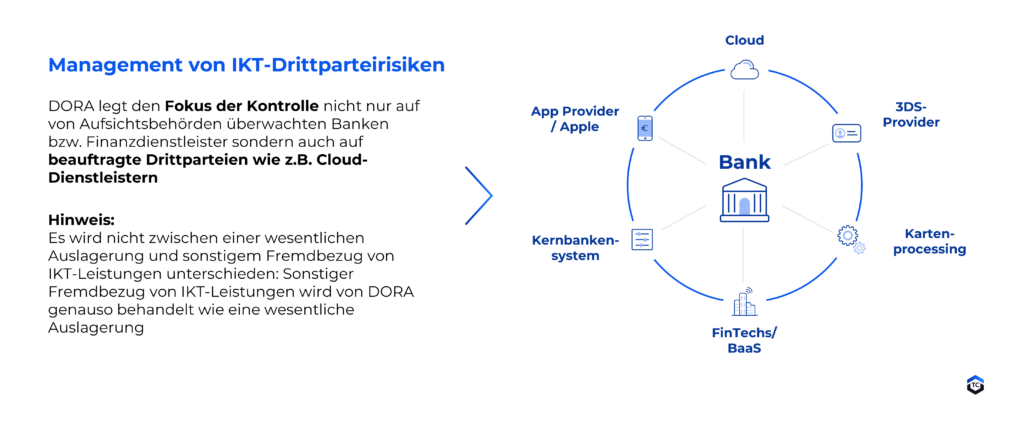

Das Digital Operational Resilience Act (DORA) ist eine wegweisende EU-Verordnung mit dem Ziel, die digitale operative Resilienz des Finanzsektors zu stärken. Es soll sichergestellt werden, dass Banken und Zahlungsdienstleister robust gegen Cyberangriffe, IT-Ausfälle und andere digitale Bedrohungen gewappnet sind. Mittels der Verordnung werden einheitliche Standards für IT-Sicherheit festgelegt, die insbesondere die Bereiche des Managements der Risiken der Informations- und Kommunikationstechnologie (IKT), der Meldung von IKT-Vorfällen und der Überwachung von Risiken durch IKT-Drittdienstleister betreffen.

Durch leistungsstarke, stabile IKT-Strukturen soll ein sicheres Finanzsystem geschaffen werden, dass die Risiken des digitalen Wandels für Markteilnehmer minimiert. Maßgeblich steigen in diesem Zuge Analyse- und Reporting-Anforderungen an Finanzinstitute, die Strukturen mit IKT-Leistungen betreiben oder betreiben lassen. Hierbei rücken durch DORA insbesondere der aktuell hohe Outsourcing-Grad der Banken-IT sowie Strategien der Banken zur digitalen Transformation in den Fokus der Aufsicht.

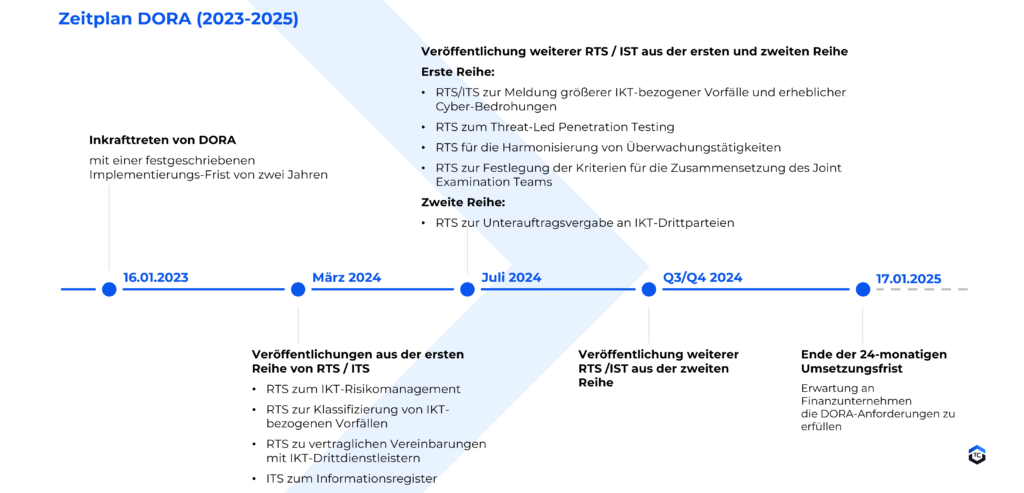

DORA ist zwar bereits am 17. Januar 2023 in Kraft getreten, wird jedoch erst ab dem 17. Januar 2025 vollständig angewandt, sodass Finanzinstitute bis Januar 2025 DORA-Konformität sicherstellen müssen.

Der Zeitplan von DORA (2023-2025)

Am 08. Juli 2024 hat die Bundesaufsicht für Finanzdienstleistungsaufsicht (BaFin) eine Aufsichtsmitteilung zu DORA veröffentlicht. Diese beinhaltet umfangreiche Umsetzungshinweise u.a. an das Informations- und Kommunikationstechnologie (IKT)-Risikomanagement und an das IKT-Drittparteienrisikomanagement. Die Umsetzungshinweise sind nicht verpflichtend umzusetzen, sondern stellen eine Hilfestellung und ergänzende Erläuterungen für Unternehmen zur Erfüllung der DORA-Anforderungen dar. Sie stellt zusätzlich die bereits geltenden IT-Anforderungen (BAIT/VAIT) den DORA-Anforderungen gegenüber. Mit der Bereitstellung der Aufsichtsmitteilung teilt die BaFin mit, dass die bisherigen IT-Anforderungen (BAIT/VAIT) durch DORA größtenteils abgedeckt und erweitert werden. Mit der nationalen Umsetzung durch das FinmadiG (Finanzmarktdigitalisierungsgesetz) plant die BaFin, die bisherigen Anforderungen an die IT (BAIT/VAIT/KAIT/ZAIT) aufzuheben. Unternehmen, die nicht unter DORA fallen, müssen weiterhin angemessene Maßnahmen zum Umgang mit IT- und Cyberrisiken ergreifen.

Was sind die Hauptziele von DORA?

Verbesserung der IKT-Risikomanagementprozesse und IKT-Governance

DORA verlangt von Finanzinstituten IKT-Risikomanagementsysteme zu entwickeln und umzusetzen. Dies umfasst die Identifikation, Bewertung und Minderung von IKT-Risiken. Durch standardisierte Prozesse und regelmäßige Überprüfungen, sollen Risiken frühzeitig erkannt und Handlungsfähigkeit geschaffen werden. In den Umsetzungshinweisen der BaFin zu DORA wird betont, dass die Verantwortung für das IKT-Risikomanagement beim Leitungsorgan der Finanzunternehmen angesiedelt ist.

Erhöhung der Widerstandsfähigkeit gegen Cyberbedrohungen

Ein weiteres Ziel ist die Verstärkung der Maßnahmen zur Erkennung, Prävention und Reaktion auf Cyberbedrohungen. Banken und Zahlungsdienstleister müssen Pläne zur Bewältigung entwickeln und regelmäßig testen. Neben dem retrospektiven Blick auf IKT-bezogene Vorfälle und die Leistungsfähigkeit des IKT-Risikomanagementrahmens in der Vergangenheit sollen auch neue technologische Entwicklungen, u. a. mit Blick auf Cyberangriffe, überwacht werden. So soll eine schnelle und effektive Reaktionsfähigkeit geschaffen werden, die es ermöglicht den Geschäftsbetrieb aufrecht zu erhalten.

Sicherstellung der Kontinuität von kritischen Funktionen

DORA fordert die Entwicklung von Notfallplänen und Strategien zur Geschäftskontinuität. Finanzinstitute müssen sicherstellen, dass auch im Falle von schwerwiegenden IKT-Störfällen die kritischen Funktionen fortgeführt werden können. Regelmäßige Tests der IKT-Sicherheitsmaßnahmen sind entscheidend.

Stärkung der Überwachung und Meldung von IKT-Vorfällen

Die Regulierung führt Meldepflichten für schwerwiegende IKT-Vorfälle ein. IKT-Vorfälle sind verpflichtend an zuständige Behörden zu melden und ihre Ursachen zu analysieren. Ziel ist es, Transparenz für Aufsichtsbehörden zu schaffen, sodass effektive Kontrollmechanismen implementiert werden können. Durch die Einführung eines IKT-Assetmanagement und die Klassifizierung von Risiken sollen Abhängigkeiten zu IKT-Drittdienstleistern, Risiken aus Cyberbedrohungen und IKT-Schwachstellen identifiziert und regelmäßig neu bewertet werden.

Förderung der Sorgfaltspflichten bei Drittanbietern

DORA legt großen Wert auf die Sorgfaltspflichten bei der Auswahl und Überwachung von Drittanbietern, die kritische IKT-Dienste bereitstellen. Banken und Zahlungsdienstleister müssen sicherstellen, dass ihre Dienstleister angemessene Sicherheitsmaßnahmen treffen und regelmäßig bewertet werden. Aus den Umsetzungshinweisen zu DORA gehen erweiterte Vertragsanforderungen für die Nutzung von IKT-Dienstleistungen hervor, einschließlich Mindestinhalte für alle vertraglichen Vereinbarungen und Verpflichtungen zur Prüfung und Testung. Dies minimiert das Risiko, das durch Outsourcing entsteht und erhöht die Sicherheit entlang der gesamten Lieferkette.

Erhöhte Analyse- und Reportingpflichten: IKT-Auslagerungen von Banken im Überblick (beispielhaft)

Welchen konkreten Handlungsbedarf hat DORA für Banken und Zahlungsdienstleister zur Folge?

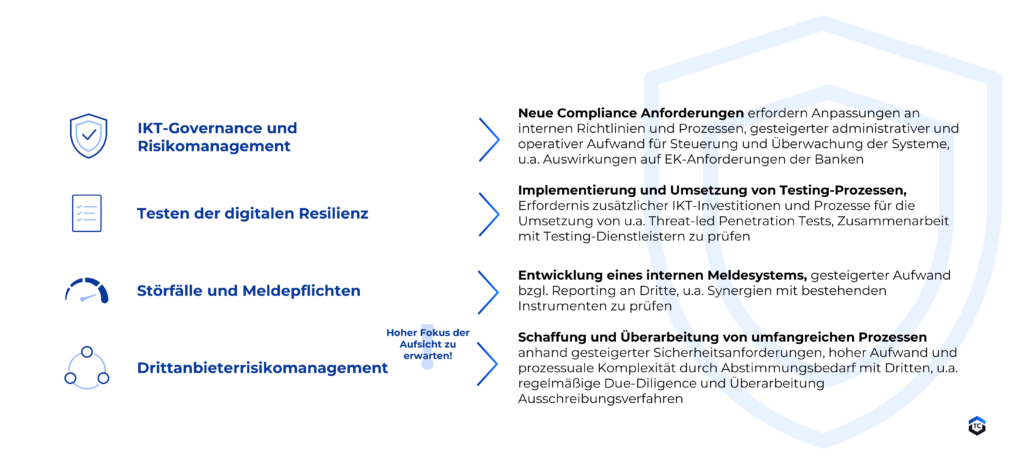

Die neuen Anforderungen zwingen die Institute dazu ihre IKT-Risikomanagementprozesse zu überdenken und anzupassen. Konkret sollten folgende Maßnahmen ergriffen werden, um regulatorische Konformität sicherzustellen:

IKT-Governance und Risikomanagement: Anpassung interner Richtlinien und Prozesse Interne Richtlinien müssen überarbeitet und geschaffen werden, um die neuen IKT-Compliance-Anforderungen gemäß DORA abzubilden und eine kontinuierliche Risikobewertung und -bewältigung sicherzustellen (u.A. Dokumentation von Prozessen für Nachweispflicht gegenüber der Aufsicht). Zusätzlich ist eine Funktion zu etablieren, die für das Management und die Überwachung der IKT-Risiken zuständig ist.

Testen der digitalen operationalen Resilienz: Umsetzung von Basistests und TLPT

Interne Richtlinien und Prozesse müssen regelmäßige, mindestens einmal jährlich stattfindende Basistests und TLPT (Threat-led Penetration Tests) umfassen, um potenzielle Schwachstellen aufzudecken und zu beheben. Testing-Dienstleister können in diesem Zuge in Betracht gezogen werden. Hierbei ist die Berücksichtigung erweiterter Szenarien wie Klimawandel, Insider-Angriffe und großflächige Stromausfälle erforderlich.

Störfälle und Meldepflichten: Aufbau eines Meldewesens Entwicklung eines internen Meldesystems für IKT-Vorfälle mit klaren Prozessen und Kriterien zur Klassifizierung und Meldung von Sicherheitsvorfällen. Finanzunternehmen müssen sicherstellen, dass Logs gegen Manipulation und Löschen geschützt sind und dass alle IKT-Systeme mit einer verlässlichen Referenzzeit synchronisiert werden.

Management des Drittparteienrisikos: IKT-Auslagerungsmanagement und Aufsicht über kritische IKT-Dienstleister

Überprüfung und Aktualisierung von Auslagerungsrichtlinien, Verträgen und internen Prozessen zur Risikoanalyse von Drittanbietern, u.A. regelmäßige Due-Diligence-Verfahren und Führung eines Informationsregisters, Anpassung von Ausschreibungsprozessen anhand von erweiterten Bewertungskriterien. Dies umfasst u.a. Mindestinhalte für alle vertraglichen Vereinbarungen, Prüfungs- und Testrechte sowie Kündigungsrechte.

Zu ergänzenden Regelungskomplexen wird es im weiteren Verlaufe des Jahres 2024 konkretisierende Rechtsakte in Form von technischen Standards (RTS und ITS) geben.

Das sind die Auswirkungen von DORA im Überblick:

DORA stellt für Finanzinstitute eine Herausforderung dar, bietet aber auch die Chance, die IKT-Sicherheit und Resilienz zu verbessern. Die Umsetzung von DORA erfordert zwar erhebliche Anstrengungen und Investitionen, trägt jedoch wesentlich zur langfristigen Stabilität und Sicherheit des europäischen Finanzsektors bei.

Wie unterstützen wir Banken und Zahlungsdienstleister erfolgreich?

Als langjähriges Beratungsunternehmen im Payment- und Banking-Bereich unterstützen wir Sie gerne bei der Umsetzung der DORA-Anforderungen. Neben dem Umgang mit den Anforderungen aus DORA in Ihrem Unternehmen können wir unser Wissen und unsere Erfahrungen aus diversen Sourcing-Strategie-Projekten und Umsetzungen einbringen. Insbesondere im Kontext der Auslagerung von IKT-Leistungen an Drittparteien steigen die Anforderungen enorm an. Neue Anforderungen umfassen u.a. die Durchführung einer Risikoanalyse vor Abschluss einer vertraglichen Vereinbarung mit einem Dritten. Anders als bei z.B. Regelungen der MaRisk wird bei DORA, nicht mehr zwischen Auslagerungen und sonstigem Fremdbezug von IKT-Dienstleistungen unterscheiden. Das bedeutet:

Zukünftig fällt auch der sonstige Fremdbezug von IKT-Dienstleistungen in den Anwendungsbereich der DORA, einhergehend mit entsprechenden Sorgfaltspflichten auf Seiten der Bank oder des Finanzdienstleisters. Sourcing-Strategien und bestehende Auslagerungen von IKT-Dienstleistungen sollten daher frühzeitig einem Check unterzogen werden, um die Anforderungen aus DORA rechtzeitig zu berücksichtigen und wenn erforderlich Anpassungen z.B. in der Dienstleistersteuerung umzusetzen.

Sie möchten robuste und innovative Vorgehensmodelle entwickeln, ihre digitale Resilienz stärken und ihr Unternehmen fit für die Zukunft machen? Dann kontaktieren Sie uns gerne.

Weitere Informationen zum Thema DORA bietet u.a. die BaFin, mehr dazu finden Sie hier.

Wussten Sie schon? – Unser Workshop #NextGen Payments

DORA ist ebenfalls Bestandteil unseres neuen Workshops „NextGen Payments: Revolution oder Evolution bis 2030?“ Hier zeigen wir Ihnen in einem maßgeschneiderten Workshop wie sich die Zukunftstreiber Digitalisierung, Regulation und Cyber Security auf Ihre Geschäftsmodelle auswirken und erarbeiten gemeinsam individuelle Lösungsansätze. Mehr Informationen finden Sie hier.

Weitere Regularien – PSD3 und PSR

Neben DORA beeinflussen auch weitere regulatorische Regularien wie PSD3 und PSR den Zahlungsverkehr. Mehr erfahren Sie in diesem Blogartikel.

Die Art, wie wir alle bezahlen, ändert sich rapide. Bargeld in Form von Münzen und Scheinen verliert immer mehr an Bedeutung, während der Einsatz von Karten, Mobiltelefonen und anderen digitalen Zahlungen an Beliebtheit gewinnt. Nun platziert die Europäische Zentralbank (EZB) den digitalen Euro als digitale Form des Bargelds. Doch was ist der digitale Euro und wozu soll er dienen?

Die Einführung des digitalen Euro zielt aus Sicht der Zentralbank darauf ab, das europäische Zahlungssystem an die Anforderungen digitaler Geschäftsmodelle anzupassen und aus politischer Sicht die Unabhängigkeit eines einheitlichen, europäischen Zahlungsverkehrs zu stärken. Der digitale Euro soll als Ergänzung zu Bargeld dienen, allen Bürgern im Euroraum zur Verfügung stehen und mehr Flexibilität und Sicherheit im Zahlungsverkehr bieten. Anders als bisherige europäische Zahlverfahren soll er in allen Kanälen in der gesamten Eurozone funktionieren – im Ladengeschäft ebenso wie beim Online-Einkauf und beim direkten Austausch von Geld zwischen Privatpersonen. Banken müssen dabei für Endverbraucher eine kostenlose Wallet mit Basisfunktionen anbieten, über die Zahlungen mit dem digitalen Euro abgewickelt werden können – kostenpflichtige Zusatzdienste sind jedoch denkbar.

Da der digitale Euro als gesetzliches Zahlungsmittel geplant ist, soll eine generelle Akzeptanzpflicht für Händler eingeführt werden. Diese Maßnahme zielt darauf ab, die Nutzbarkeit des digitalen Euros von Beginn an möglichst flächendeckend in der Eurozone sicherzustellen und damit einen Anreiz für Verbraucher zu setzen, den digitalen Euro auch tatsächlich zu verwenden. Insbesondere für Banken aber auch für Händler ist die Einführung des digitalen Euro daher zunächst mit Investitionen in das – verpflichtende – Zahlungsangebot verbunden. Lohnend wäre dies vor allem aus Sicht der Händler, wenn sich eine Verschiebung des Zahlungsverkehrsmix zunehmend zugunsten des digitalen Euros ergibt. Ein wichtiger Aspekt des digitalen Euro für Händler ist die geplante Entgeltstruktur zwischen der Bank des Händlers, der Bank des Kunden und dem Eurosystem als Betreiber des digitalen Euros. Im Gegensatz zu internationalen Kartensystemen wie Visa oder Mastercard plant das Eurosystem als Betreiber keine „Scheme Fees“ zu erheben. Die Kosten werden durch die Zentralbanken und die Eurostaaten als deren Träger übernommen. Händlerbanken dürfen jedoch, wie bei anderen Zahlverfahren auch, Gebühren für ihre Dienstleistungen erheben. Analog zu Kartenzahlungen geben die Händlerbanken auch beim digitalen Euro einen Teil dieser Gebühr, das sogenannte Interbankenentgelt, an die Kundenbank weiter. Es ist zu erwarten, dass dieses Entgelt maximal auf dem Niveau der heute für Kartenzahlungen zu leistenden Interbankenentgelte liegt. Ob diese Struktur allerdings tatsächlich zu einem nachhaltigen Kostenvorteil des digitalen Euro für den Handel führen wird, bleibt abzuwarten – möglich erscheint es jedenfalls.

Die Einführung des digitalen Euros kann Händlern also durchaus Vorteile bieten: Jeder Kunde aus dem Euroraum kann den digitalen Euro bei möglicherweise geringen Transaktionskosten für den Handel nutzen. Die Zahlung erfolgt unmittelbar und in Echtzeit, was einen positiven Beitrag auf die Liquidität vor allem bei großen Umsatzvolumen haben kann.

Allerdings ist zu berücksichtigen, dass der digitale Euro als digitales Abbild von Bargeld konzipiert ist und nicht alle Kundenbedürfnisse und von anderen Zahlungsmitteln gewohnten Zahlungssituationen abdecken kann. So sind etwa wiederkehrende Zahlungen nur schwer umzusetzen. Es existiert zum aktuellen Zeitpunkt kein Verfahren für automatisierte Zahlungen oder ein Abbuchungsverfahren. Personen aus Nicht-Euro-Ländern können den digitalen Euro nicht ohne weiteres nutzen. Ebenso ist in Nicht-Euroländern eine Akzeptanz des digitalen Euro nicht zu erwarten. Da die geplante Akzeptanzpflicht außerdem auf Händler beschränkt werden soll, die bereits digitale Zahlungsmethoden anbieten, werden Kunden letztlich doch nicht überall den digitalen Euro nutzen können.

Trotz möglicher Vorteile – durch fehlende neue Akzeptanzstellen und ohne funktionale Vorteile besteht ein relevantes Risiko, dass eine größere Anwendung des digitalen Euro ausbleibt. Kunden erkennen eventuell nicht genug Vorteile und nutzen weiter ihre gewohnten Zahlungsmittel. Mit Wero steht zudem eine weitere europäische Initiative als Alternative in den Startlöchern. Entscheidend wird daher sein, ob der digitale Euro zu einer Erhöhung der Akzeptanz digitaler Zahlungsmethoden beitragen kann. Er bietet bei abnehmender Attraktivität von Bargeld potenziell einen günstigen Einstieg in digitale Zahlmethoden für Endkunden. Mit dem digitalen Euro nahezu überall zahlen zu können, bietet Verlässlichkeit als tatsächlich spürbaren Mehrwert.

Die genaue Ausgestaltung des digitalen Euro ist weiterhin offen und finale Entscheidungen durch die EZB und die EU werden demnächst getroffen. Vor dem Hintergrund der politischen Rolle des digitalen Euro ist eine Einführung allerdings sehr wahrscheinlich. Es ist daher anzunehmen, dass der digitale Euro im zukünftigen Zahlungsverkehrsmix eine Rolle spielen wird. Dabei ist davon auszugehen, dass bestehende Zahlungsmethoden ergänzt, aber Stand heute nicht ersetzt werden. Händler sollten aber bereits jetzt die Zeit nutzen, um ihre Payment-Architektur zu hinterfragen und ihr Portfolio zu überarbeiten, damit sie in alle Richtungen zukunftsfähig aufgestellt sind.

Am 1. November 2023 hat die Europäische Zentralbank die Vorbereitungsphase zur Einführung des digitalen Euros gestartet. Nach einer zweijährigen Untersuchungsphase beginnt nun die Entwicklung der notwendigen Infrastruktur und Plattform. Diese Phase umfasst zudem Tests, ob der digitale Euro eine nachhaltige Zukunft hat. In zwei Jahren wird der Rat der Notenbanken entscheiden, ob der digitale Euro eingeführt und ausgegeben wird.

Roadmap zum digitalen Euro

Was ist der digitale Euro?

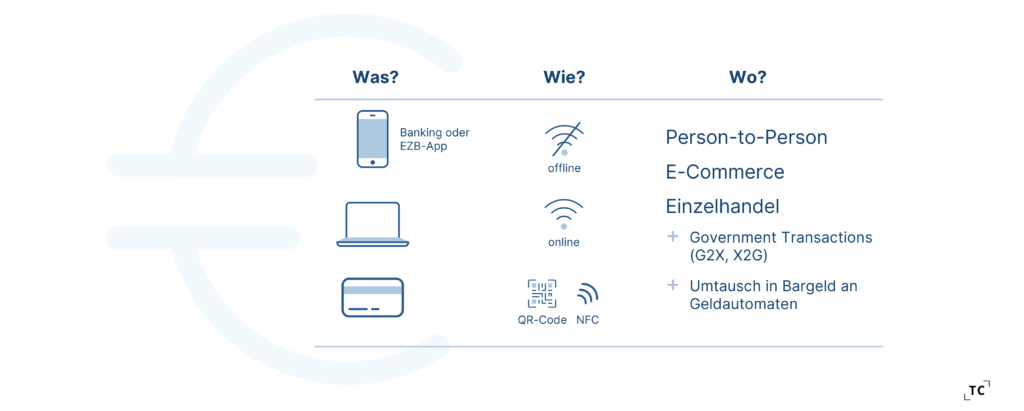

Der digitale Euro wäre eine digitale Form von Zentralbankgeld, die von den Zentralbanken des Euroraums ausgegeben wird und für alle Bürgerinnen und Bürger im Euroraum verfügbar ist. Er würde bestehende Zahlungsmittel wie Banknoten und Münzen ergänzen und könnte zur Zahlung am Point-of-Sale (POS), im E-Commerce, zwischen Privatpersonen und mit staatlichen Stellen verwendet werden. Ziel ist es, eine sichere, universell einsetzbare und effiziente Form von digitalem Zentralbankgeld anzubieten, die digitale Geschäftsmodelle fördert und die strategische Autonomie sowie die Souveränität des europäischen Zahlungsverkehrs stärkt.

Wie kann der digitale Euro verwendet werden?

Was sind die Vorteile des digitalen Euro?

Zunächst sei gesagt, dass der digitale Euro Funktionalitäten mit sich bringt, die sich zum Großteil nicht von anderen Zahlungsinstrumenten unterscheiden. Trotzdem gibt es laut der EZB grundlegende Unterschiede:

Vorteile für Endkunden

Universelles Zahlungsmittel: Ergänzend zum Bargeld bietet der digitale Euro Zugang zu digitalem Zentralbankgeld. Dies ermöglicht es den Bürgern, sowohl physische als auch digitale Formen von Geld in ihrem Alltag zu nutzen. Händler sollen verpflichtet werden, den digitalen Euro zu akzeptieren. Dies soll sicherstellen, dass jeder Verbraucher den digitalen Euro nutzen kann.

Gebührenfrei für Basisdienste: Der digitale Euro soll für grundlegende Dienste gebührenfrei sein, was ihn besonders attraktiv für Endnutzer macht. Zahlungen können in Echtzeit abgewickelt werden, ohne dass zusätzliche Kosten entstehen.

Offline-Funktionalität: Der digitale Euro soll die Möglichkeit bieten auch ohne Internetverbindung bezahlen zu können. Dies ist besonders nützlich in Gebieten mit schlechter Netzabdeckung oder in Situationen, in denen das Internet nicht verfügbar ist. Fraglich ist, wie die EZB doppelte Ausgaben vermeiden wird.

Vorteile für Händler

Bessere Verhandlungsposition: Der digitale Euro würde Händlern durch die Akzeptanzverpflichtung eine bessere Verhandlungsposition gegenüber anderen Zahlungsdienstleistern verschaffen.

Höhere Conversion Rates: Wenn jeder Kunde den digitalen Euro verwenden kann, sollten die Conversion Rates steigen.

Effiziente Zahlungen: Die Einführung des digitalen Euros könnte zu einer Senkung der Transaktionskosten führen. Händler könnten von den niedrigeren Kosten profitieren, da im System keine Scheme Fees anfallen sollen.

Sofortige Verfügbarkeit: Instant Payment ermöglicht es Händlern, sofort auf ihre Gelder zuzugreifen. Dies verbessert die Liquidität und ermöglicht eine effizientere Geschäftsführung.

Vorteile fürBanken

Hohe Reichweite: Der digitale Euro hat das Potenzial, eine breite Kundenbasis zu erreichen. Banken können von dieser hohen Reichweite profitieren, indem sie neue Kunden gewinnen und bestehende Beziehungen stärken.

Geringere Kosten: Da das Eurosystem staatlich finanziert wird, könnten Banken von einer Befreiung oder Senkung von Scheme und Settlement Fees profitieren. Dies könnte zu einer erheblichen Kostensenkung führen.

Plattformen für innovative Ideen: Banken haben die Möglichkeit, neue Geschäftsmodelle und Dienstleistungen auf Basis des digitalen Euros zu entwickeln. Dies könnte ihr Produktportfolio erweitern und ihnen helfen, wettbewerbsfähig zu bleiben.

Wie funktioniert der digitale Euro?

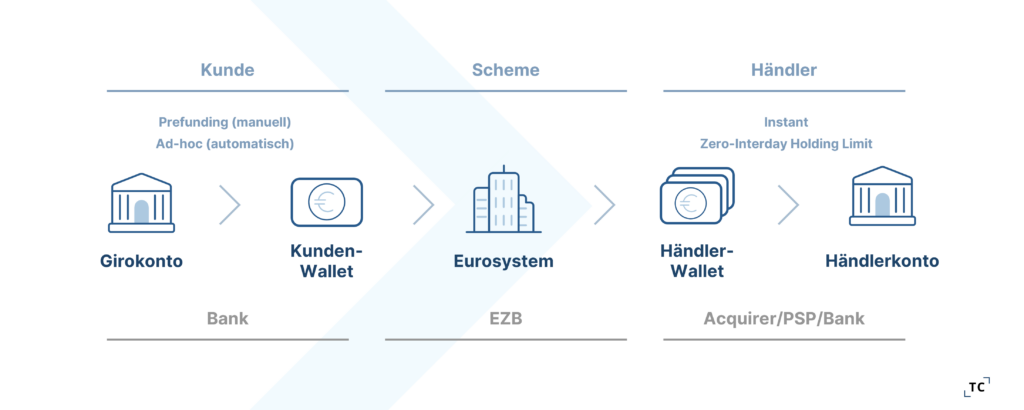

Zahlungen mit dem digitalen Euro sollen risikofrei, für den Endverbraucher kostenlos und in Echtzeit möglich sein. Der digitale Euro würde in einer elektronischen Geldbörse, einer Wallet, gespeichert, die bei einer Bank oder einem Intermediär eingerichtet wird. Es ist vorgesehen, dass Kunden nur eine Wallet besitzen dürfen. Das Geld kann direkt vom Girokonto in digitale Euro umgewandelt werden, mit der Möglichkeit des manuellen Aufladens oder einer automatisierten Aufladefunktion.

Ein Händler wiederum darf mehrere Wallets besitzen, die digitalen Euros aber nicht in diesen halten. Die zero-interday holding limits besagen, dass die digitalen Euros am selben Tag des Empfangs auf das Bankkonto des Händlers übertragen werden müssen.

Den Intermediären kommt eine zentrale Funktion in der Wertschöpfung mit dem digitalen Euro zu, jedoch hat die EZB teilweise den Anspruch auf die Kundenschnittstelle. Es ist geplant, dass eine eigene App entweder von der EZB selbst oder anderen autorisierten Anbietern zur Verfügung gestellt wird.

Bezahlprozess mit dem digitalen Euro

Wie funktioniert das ökonomische Modell des digitalen Euros?

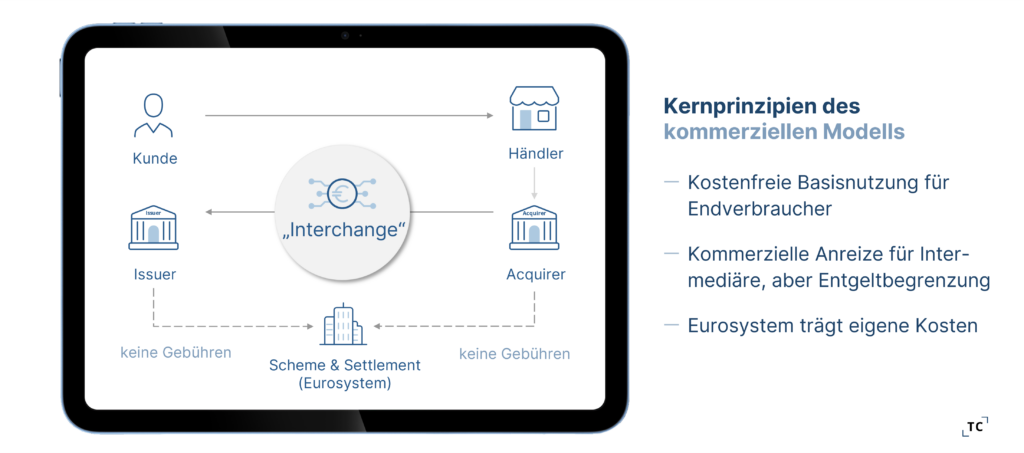

Mit dem Ziel einer Balance zwischen angemessenen Anreizen für Banken zur Verbreitung des digitalen Euros und Schutzmaßnahmen für Endkunden wurde ein Kompensationsmodell vorgestellt, das auf klar definierten Grundprinzipien basiert.

Kostenfreiheit bei Basisfunktionen für Endkunden

Es ist geplant, dass Banken für die Basisfunktionen des digitalen Euros keine Gebühren von Endkunden erheben dürfen. Diese stellt sicher, dass der digitale Euro für Endkunden kostenfrei ist.

Kompensation zwischen Acquirer und Issuer

Zwischen Acquirer und Issuer ist eine Kompensation vergleichbar mit einer Interchange angedacht. Diese Gebühr soll nach aktuellem Stand auf die Höhe vergleichbarer Verfahren begrenzt werden, ähnlich wie bei Debit-Kartenzahlungen.

Keine Scheme Fees

Im Gegensatz zu bestehenden klassischen 4-Parteien-Modellen soll es beim digitalen Euro keine Scheme Fees geben. Das Eurosystem würde seine Kosten selbsttragen, das letztlich einer staatlichen Finanzierung des Schemes digitaler Euro-Schemes entspricht.

Kernprinzipien des kommerziellen Modells

Welche Auswirkungen könnte der digitale Euro auf Banken haben?

Die Einführung des digitalen Euros könnte verschiedene Auswirkungen auf Banken haben:

Neue Geschäftsmodelle und Dienstleistungen: Banken würden bei der Bereitstellung des digitalen Euros eine zentrale Funktion einnehmen. Sie könnten als wichtige Anlaufstelle für Privatpersonen, Handel und Unternehmen die vom Eurosystem bereitgestellte paneuropäische Plattform nutzen und neue Geschäftsmodelle und Dienstleistungen entwickeln, um damit ihr Produktportfolio zu erweitern.

Wettbewerb mit Fintechs: Da Fintech-Unternehmen direkten Zugang zum digitalen Euro erhalten könnten, könnte der Wettbewerb im Finanzsektor intensiver werden und zu einem Druck auf die Banken führen, ihre Dienstleistungen zu optimieren und kosteneffizienter zu gestalten. Fintechs sind bekannt für ihre Innovationskraft und könnten Banken dazu zwingen, schneller auf Marktveränderungen zu reagieren.

Kannibalisierungseffekte: Da die EZB eine eigene App für den digitalen Euro plant, die auch zur Zahlung genutzt werden könnte, besteht die Gefahr, dass bestehende Zahlverfahren wie die Zahlung mit der physischen Girocard oder Kreditkarte durch die digitale Euro-Wallet verdrängt werden. Banken müssten sich anpassen, um ihre bestehenden Zahlungslösungen wettbewerbsfähig zu halten und mögliche Verluste zu minimieren.

Welche Auswirkungen könnte der digitale Euro auf Händler haben?

Für Händler stellt sich die Frage, ob der digitale Euro echten Mehrwert bringt oder nur ein weiterer Checkout-Button wird. Die EZB verspricht diverse Vorteile für die Nutzer und damit auch für die Händler:

Universelle Akzeptanz: Der digitale Euro wäre in allen Einzelhandelssituationen nutzbar und in der gesamten Eurozone verfügbar. Außerdem würde er eine breite Palette von Zahlungssituationen abdecken und eine hohe Benutzerfreundlichkeit bieten. Dies könnte die Akzeptanz und Nutzung des digitalen Euros fördern.

Datenschutz und hohe Sicherheit: Der digitale Euro bietet volle Kontrolle über die persönlichen Daten, denn die Verarbeitung persönlicher Daten durch Zahlungsdienstleister wäre nur mit ausdrücklicher Zustimmung (Opt-in anstatt Opt-out) des Nutzers für bestimmte Zwecke erlaubt. Dies könnte das Vertrauen der Verbraucher in den digitalen Euro stärken. Außerdem würde der digitale Euro insbesondere bei Offline-Zahlungen ein höheres Maß an Privatsphäre bieten als andere elektronische Zahlungen. Dies könnte ein entscheidendes Argument für Nutzer sein, die Wert auf Datenschutz und Sicherheit legen.

Kosteneffizienz und sofortige Verfügbarkeit: Durch den Wegfall von Scheme Fees ließen sich die Akzeptanzkosten für Händler niedriger als vergleichbare Verfahren gestalten. Zudem soll der digitale Euro Instant Payment ermöglichen, das Händlern einen sofortigen Zugriff auf ihre Gelder ermöglicht.

Wie wäre die Beziehung zwischen dem digitalen Euro und EPI?

Die European Payment Initiative (EPI) wurde ins Leben gerufen, um ein einheitliches Zahlungssystem in Europa zu schaffen. Es ist eine Verpflichtung von 14 Banken aus 5 Ländern – Deutschland, Frankreich, Belgien, Niederlande und Luxemburg.

Der digitale Euro und EPI haben beide das Ziel, ein einheitliches Zahlungssystem in Europa zu schaffen. Beide stellen eine eigene App zur Verfügung bzw. werden in Banking Apps integriert und basieren auf dem gleichen Geschäftsmodell. Es ist schwierig eine Abgrenzung herzustellen und doch haben beide das Potenzial, das Ökosystem Bank zu stärken. Hierbei ist die sinnvolle Vernetzung der Beiden ein zentraler Erfolgsfaktor. Es wird entscheidend sein, wie Banken sich anpassen und welche Strategien sie verfolgen, relevant und wettbewerbsfähig zu bleiben.

Welche Zukunftsperspektiven bietet der digitale Euro dem Handel und Banken?

Ob der digitale Euro eine nachhaltige Zukunft hat, wird sich zeigen. Die Einführung des digitalen Euros würde auf jeden Fall weitere Dynamik in den Markt bringen.

Händler sollten sich daher frühzeitig zukunftssicher aufstellen und ihren Zahlungsverkehr optimieren. Themen wie Payment-Orchestration und Smart Routing sind relevant, um Kosten zu senken, die Conversion zu steigern und die Zahlungslast zu optimieren. Mehr zum digitalen Euro aus Händlerperspektive gibt es in diesem Blogartikel.

Banken stehen wiederum vor der Herausforderung, eine Zahlungsverkehrsstrategie zu entwickeln, die den echten Bedürfnissen ihrer Kunden entspricht und den regulatorischen Rahmen wertschöpfend nutzt. Der Zahlungsverkehr muss als ganzheitliche Strategie gedacht werden, um den Anforderungen der Zukunft gerecht zu werden. Die Zusammenarbeit und Integration der verschiedenen Zahlungssysteme und -methoden könnten den Bankensektor stärken und neue Möglichkeiten eröffnen.

Wir beobachten kontinuierlich die Entwicklungen am Markt, um mögliche Handlungsoptionen zu evaluieren und gemeinsam mit unseren Kunden und Partnern passende Strategien entwickeln zu können. Nur durch eine umfassende und zukunftsorientierte Strategie können Banken, Händler und Endkunden von den Vorteilen des digitalen Euros profitieren und den Herausforderungen der modernen Zahlungswelt begegnen.

Welchen Einfluss hat der digitale Euro auf Ihr Unternehmen?

Entdecken Sie in unserem exklusiven Workshop „NextGen Payments: Revolution oder Evolution bis 2030?“ wie sich der digitale Euro und die Zukunftstreiber Digitalisierung, Cyber Security und Regulation auf Ihre Geschäftsmodelle auswirken und wie Sie Ihr Unternehmen zukunftssicher machen können.

Wir freuen uns auf Ihre Anfrage und stehen Ihnen bei Fragen sehr gerne zur Verfügung.

Hamburg, 26. Juli 2024 – Thede Consulting freut sich Teil der Projective Group, einem führenden Spezialisten im Finanzdienstleistungssektor mit den Schwerpunkten Strategie, Implementierung und Sourcing zu werden. Dieser Schritt steht im Einklang mit dem Wachstumsplan von Thede Consulting, die Präsenz in Europa zu stärken und die eigene Expertise zu erweitern, um ihren Kunden einen noch größeren Mehrwert und fortschrittlichere Lösungen zu bieten.

Andre Standke, Managing Partner von Thede Consulting, sagte: „Wir freuen uns, ein aktiver Teil der Projective Group zu werden. Dies ist ein bedeutender Meilenstein für unsere Kunden und unser Unternehmen. Es ermöglicht uns, die gesamte Wertschöpfungskette abzudecken und End-to-End-Lösungen europaweit anzubieten. Wir werden die Synergien mit der Projective Group nutzen, um unsere Kunden noch umfassender strategisch in ihren Geschäftsmodellen zu beraten sowie die Umsetzung der Strategien mit den zusätzlich integrierten Dienstleistungen erfolgreich zu gestalten. Darüber hinaus passt die Unternehmenskultur mit dem „People-first“-Ansatz genau zu unseren Wertvorstellungen. Wir sind überzeugt davon, dass wir als Teil der Gruppe einen großen Mehrwert für unsere Kunden und unsere Mitarbeiter generieren – somit ein „perfect match“.“

Die Integration von Thede Consulting in die Projective Group stärkt die Fähigkeiten von Thede Consulting erheblich und erweitert das lokale Team auf ca. 100 Experten an zentralen Standorten wie Frankfurt, München, Hamburg und der Schweiz sowie das globale Team auf 1.200 Personen. Die Partner von Thede Consulting Andre Standke, Jens Hegeler, Dr. Carlos Nasher and Eike Maybaum werden Gesellschafter der Projective Group. Diese Expansion stärkt die Qualität, erweitert das Dienstleistungsangebot und ermöglicht es, größere und komplexere Projekte umzusetzen.

Stefan Dierckx, CEO der Projective Group: „Thede Consulting’s expertise in payments strategy will be crucial as we work together to deliver tailored solutions in the payments sector. With the rapidly evolving payments landscape, increasing regulatory demands, and the rise of digital and real-time payment solutions, Thede Consulting joining Projective Group couldn’t be timelier.“

Synergien für ganzheitliche Kundenlösungen

Die weitreichende Expertise der Projective Group ermöglicht es Thede Consulting, ihren strategischen Fokus und operative Umsetzung zu erweitern und ein optimales Gleichgewicht zwischen Strategie und Implementierung in der Zahlungslandschaft sicherzustellen. Die Partnerschaft eröffnet Thede Consulting die Möglichkeit, ihr Dienstleistungsangebot um weitere innovative, kundenorientierte Lösungen zu erweitern und das europäische Netzwerk zu nutzen.

Wachstumsstrategie

Die Integration von Thede Consulting ist ein entscheidender Schritt in der langfristigen Strategie der Projective Group und stellt ein ausgewogenes Verhältnis zwischen organischem Wachstum und strategischer Ausrichtung dar. Durch die kontinuierliche Erweiterung ihrer Fähigkeiten und geografischen Reichweite bietet die Projective Group gemeinsam mit Thede Consulting einzigartige und innovative Lösungen an und festigt ihre Position als führendes Beratungsunternehmen im Finanzdienstleistungssektor.

Über Projective Group

Projective Group wurde 2006 gegründet und ist ein führendes Beratungsunternehmen im Bereich Finanzdienstleistungen. Schwerpunkte sind Strategie, Implementierung und Sourcing. Mit über 1.200 europaweit tätigen Experten können wir innovative Lösungen liefern, die zu Wachstum und Effizienz führen. Der Konzernumsatz von 150 Millionen Euro spiegelt unsere Relevanz und unseren Einfluss in der Finanzdienstleistungsbranche wider.

Über Thede Consulting

Mit über 30 Jahren Erfahrung bietet Thede Consulting Beratungsleistungen im Bereich Zahlungsverkehr sowohl im In- als auch im Ausland an. Das hochqualifizierte Team steht für gemeinsamen Erfolg. Schwerpunkte sind der Zahlungsverkehr der Zukunft, innovative Lösungen und die digitale Transformation durch fortgeschrittene Technologie zur Verbesserung der Wettbewerbsfähigkeit. Des Weiteren legt Thede Consulting einen besonderen Fokus auf die Unterstützung ihrer Kunden während der Implementierung: die Auswahl eines geeigneten Partners für das gewählte Zahlungsprodukt und die Unterstützung der sich anschließenden Migration.

Wir freuen uns darauf, Sie weiterhin ganzheitlich bei der Ausgestaltung des Payments von morgen zu unterstützen und Sie dafür zukunftsfähig zu machen.

Effizientes Zahlungsmanagement ist in der heutigen digitalen Welt ein Schlüssel zum Erfolg für Unternehmen, um in einer immer komplexeren Umwelt durch schlanke interne Prozesse ihre (Verwaltungs-) Kosten zu senken. Auch die Ausgabe von Firmenkreditkarten innerhalb eines Unternehmens ist oft unflexibel und hilft nur eingeschränkt bei der internen Organisation und Verrechnung. Doch es gibt eine innovative Lösung, die Unternehmen dabei unterstützt, ihren Gesamtprozess von der Genehmigung der Ausgaben für Mitarbeiter bis hin zur korrekten Verbuchung zu optimieren und gleichzeitig Kosten zu sparen: Virtuelle Firmenkreditkarten.

Virtuelle Firmenkreditkarten bieten nicht nur eine sichere und effiziente Zahlungsmethode, sondern auch eine Vielzahl an Vorteilen für Unternehmen. In diesem Blogartikel werfen wir einen genaueren Blick auf diese Art der Firmenkreditkarten und zeigen, wie Sie sich als Issuer im Kontext der steigenden Anforderungen nachhaltig positionieren können. Erfahren Sie, wie virtuelle Firmenkreditkarten das Zahlungsmanagement revolutionieren und Unternehmen dabei helfen, ihre Effizienz zu steigern und Kosten zu senken.

Was sind virtuelle Firmenkreditkarten?

Virtuelle Firmenkreditkarten, auch Virtual Commercial Cards genannt, sind digitale Zahlungsinstrumente, die Unternehmen nutzen können, um ihre Zahlungsprozesse zu optimieren. Im Gegensatz zu herkömmlichen Firmenkreditkarten, die physisch ausgegeben werden, existieren virtuelle Firmenkreditkarten nur in digitaler Form. Sie werden in der Regel über eine Online-Plattform oder eine mobile App bereitgestellt.

Die Funktionsweise von virtuellen Firmenkreditkarten basiert auf der Generierung von virtuellen Kreditkarten(nummern), deren Ausgestaltung sehr flexibel ist. Unternehmen können dabei individuell u.a. Ausgabenlimits, Kategorien und Gültigkeitsdauer für bestimmte Mitarbeiter oder Abteilungen anpassen. In der Ausgabe der Karten wird zwischen Single-Use (bzw. Single-Purpose) und Multi-Use Karten unterschieden.

Single-Use Karten erlauben die einmalige Verwendung der Karte, die auf eine Händlerkategorie beschränkt sein kann. Das kann z.B. die Bezahlung eines Hotelaufenthalts sein, mit Reservierung eines Betrages beim Einchecken und der davon abweichenden finalen Bezahlung bei Abreise.

Multi-Use Karten können mehrfach eingesetzt werden und sind in dieser Beziehung mit traditionellen Kreditkarten vergleichbar.

Ein wichtiger Vorteil von virtuellen Firmenkreditkarten ist vor allem bei Single-Use Karten die erhöhte Sicherheit im Vergleich zu herkömmlichen Firmenkreditkarten. Durch die einmalige Verwendung von virtuellen Kreditkartennummern wird vermieden, dass sensible Kreditkartendaten bei Händlern oder Dienstleistern gespeichert werden. Dies reduziert das Risiko von Datenlecks und unbefugtem Zugriff auf Kreditkarteninformationen. Für die kartenausgebende Bank (Issuer) kann dies bei vernünftiger Absicherung der Prozesse die Kosten durch Betrug deutlich senken, da die Karten für eine einmalige Nutzung mit Einschränkungen ausgegeben werden. Gleichzeitig verdient der Issuer je nach Geschäftsmodell nicht nur an der (bei Firmenkreditkarten nicht regulierten) Interchange-Gebühr. Je nach Daten- und Integrationstiefe sowie der Einbindung von Dienstleistern ergeben sich zusätzliche Ertragsquellen z.B. für Einbindung von Reisedienstleistungen, Reisekostenabrechnungen oder detaillierte Bereitstellung und Analyse von Daten. Durch die Anbindung an bestehende Plattformen lassen sich aus Issuer-Sicht schnell Skaleneffekte erzielen und neue Kunden kosteneffizient integrieren. Eine solche Anbindung kann auch für Dienstleister wie ERP-System-Anbieter oder Unternehmen für Reisekostenabrechnung sehr interessant sein, da sie hier Zugriff auf eine größere Anzahl potenzieller Kunden bekommen.

Wie profitieren Unternehmen von virtuellen Firmenkreditkarten?

Wenn man den Nutzen von virtuellen Firmenkreditkarten bewerten möchte, sind für die Betrachtung mehrere Perspektiven notwendig:

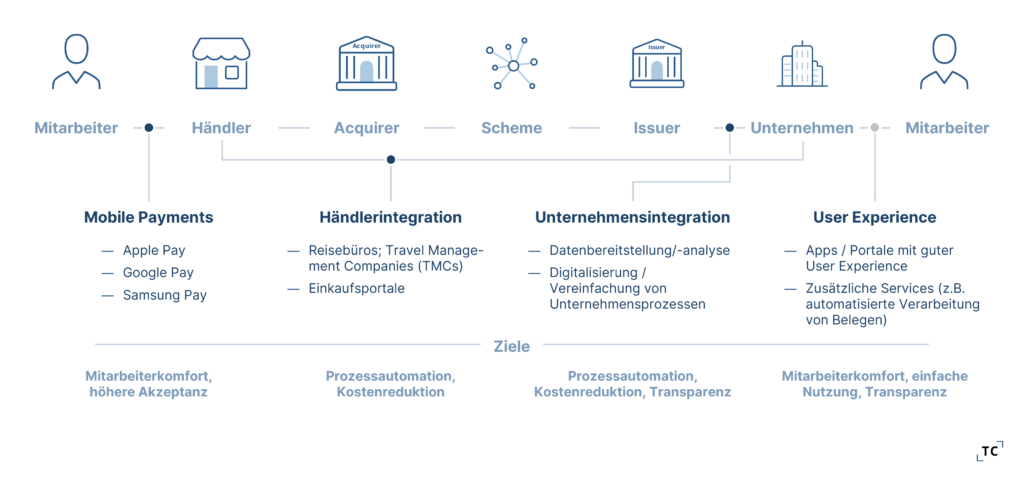

1. Unternehmensintegration

Bei der Bereitstellung der Zahlungslösung und der Unternehmensintegration geht es darum, dass der Issuer dem Unternehmen einen möglichst hohen Mehrwert im Hinblick auf transparente Zahlungen, automatisierte Prozesse und daraus resultierend geringere Kosten bietet. Transparenz wird durch die Bereitstellung von Daten auf einer Detailebene, die das Unternehmen idealerweise direkt in die Buchhaltung übernehmen kann, geschaffen. Durch eine tiefere Integration können Prozesse sowohl in der Genehmigung und Budgetierung als auch die Zuordnung von Zahlungen zu Personen und Kostenstellen für die Verbuchung automatisiert werden. Viele Issuer bieten für diesen Zweck auch Integrationen von ERP- oder Buchhaltungssystemen (z.B. SAP, Oracle, Sage, DATEV).

2. Händlerintegration

Viele Issuer bieten für gängige Use Cases direkte Integrationen von Anbietern in ihren Plattformen. So können Mitarbeiter z.B. Dienstreisen direkt über integrierte Reisebüros buchen oder Bürobedarf über Einkaufsplattformen beziehen. Die Unternehmen können dabei Budgets oder Unternehmensrichtlinien besser steuern, indem einem Mitarbeiter z.B. nur Hotels innerhalb seiner definierten Preisklasse angezeigt werden. Darüber hinaus ergeben sich durch den Einsatz der virtuellen Kreditkarten für Unternehmen erhebliche Einsparmöglichkeiten bei kleinen oder einmalig genutzten Dienstleistern, da sie auf Know-Your-Business Prozesse (KYB) verzichten können.

3. User Experience für Mitarbeiter

Der Umgang mit Firmenkreditkarten soll für Mitarbeiter möglichst einfach, flexibel und komfortabel sein. Das gilt für die Beantragung, Genehmigung und auch die Nutzung der Karten. Insbesondere bei der Nutzung werden die gleichen Vorteile erwartet, die der Mitarbeiter auch von seiner privaten Kartennutzung kennt. Dazu zählen eine breite Akzeptanz und die Möglichkeit für mobile Zahlungen. Der große Vorteil virtueller im Vergleich zu „traditionellen“ Firmenkreditkarten ist die Flexibilität, z.B. bei der Festlegung von Ausgabenlimits, Kategorien und Gültigkeitsdauer für bestimmte Mitarbeiter oder Abteilungen. Dies ermöglicht es Unternehmen auch, externen Personen ein Zahlungsmittel zur Verfügung zu stellen. So kann beispielsweise für Bewerber die Anreise zum Bewerbungsgespräch deutlich einfacher bezahlt werden.

Viele junge Anbieter im europäischen Markt wie u.a. Yokoy, Pleo, Pliant oder Soldo fokussieren sich dabei vor allem auf die Unternehmensintegration und die User Experience für Mitarbeiter. Unternehmen sollen dabei durch eine „Ausgaben-Management-Plattform“ möglichst flexible und automatisierte Prozesse nutzen können. Mitarbeiter hingegen sollen aus dem Privatleben bekannte und einfache Bezahlmöglichkeiten auch im Arbeitsumfeld nutzen können.

Zusammenfassend bieten virtuelle Firmenkreditkarten zahlreiche Vorteile: Sie ermöglichen ein effizientes Zahlungsmanagement, reduzieren den administrativen Aufwand, bieten erhöhte Sicherheit und ermöglichen eine bessere Kontrolle der Ausgaben. Unternehmen können von den flexiblen Einsatzmöglichkeiten und der Anpassungsfähigkeit virtueller Firmenkreditkarten profitieren und ihre Zahlungsprozesse optimieren.

Was sind Einsatzmöglichkeiten und Anwendungsfälle für virtuelle Firmenkreditkarten?

Reisekostenabrechnung Virtual Commercial Cards erleichtern die Abrechnung von Reisekosten für Mitarbeiter und Unternehmen. Aus Sicht des Unternehmens wird sowohl der Genehmigungs- und Freigabeprozess erleichtert als auch die anschließende Verrechnung und Verbuchung. Mitarbeiter haben eine moderne und bequeme Bezahlmöglichkeit und müssen keine Belege einreichen.

Einkaufsmanagement Unternehmen können virtuelle Firmenkreditkarten nutzen, um Einkäufe bei Lieferanten und Dienstleistern abzuwickeln. Dies vereinfacht den Bestellprozess und ermöglicht eine schnellere Lieferung von Waren und Dienstleistungen.

Abonnementverwaltung Virtuelle Firmenkreditkarten können für die Verwaltung von Abonnements und wiederkehrenden Zahlungen genutzt werden. Unternehmen haben die volle Kontrolle über die Zahlungen und können Abonnements bei Bedarf einfach kündigen oder ändern.

Wie wird eine maximale Kundenorientierung bei regulatorischer Compliance erreicht?

Bei der Nutzung von virtuellen Firmenkreditkarten müssen Issuer regulatorischer Anforderungen wie die Payment Services Directive 2 (PSD2) und zukünftig auch die PSD3 erfüllen. Diese Richtlinien wurden eingeführt, um die Sicherheit und den Schutz von Zahlungen und Finanzdaten zu gewährleisten. Issuer müssen sicherstellen, dass ihre virtuellen Firmenkreditkarten den strengen Sicherheitsstandards entsprechen und die erforderlichen Authentifizierungsverfahren implementiert sind.

Dennoch darf die einfache und komfortable Nutzung der virtuellen Firmenkreditkarten für Issuer und ihre Kunden nicht außer Acht gelassen werden. Die Benutzerfreundlichkeit und reibungslose Integration in Unternehmensprozess sind entscheidend, um die Akzeptanz und den Erfolg virtueller Firmenkreditkarten zu gewährleisten. Dies stärkt nicht nur die Kundenbindung, sondern positioniert den Issuer auch als vertrauenswürdigen Partner im Zahlungsverkehr.

Wie unterstützt TC Issuer und Unternehmen beim Thema virtuelle Firmenkreditkarten?

Thede Consulting unterstützt mit Fachwissen und langjähriger Erfahrung Issuer rund um das Thema virtuelle Firmenkreditkarten. Das beginnt bei der strategischen Positionierung des Issuers bezüglich des Produktangebotes sowie Zielgruppen und -märkten und setzt sich mit der Konkretisierung und Umsetzung dieser Strategie fort. Gemeinsam entwickeln wir Antworten auf folgende Fragen:

Welche Märkte sind für mich als Issuer interessant? Wie kann ich mich in diesen Märkten positionieren oder in diese neue eintreten?

Wie sind die Anforderungen potenzieller Kunden und wie werden sich diese entwickeln?

Wie bin ich als Issuer aufgestellt und wie meine Mitbewerber?

Wie sollte mein Produkt „virtuelle Firmenkreditkarten“ ausgestaltet sein?

Wie zahlt das neue Produkt auf meine Wirtschaftlichkeit im Firmenkundengeschäft ein?

Welche regulatorischen Rahmenbedingungen muss ich beachten?

Des Weiteren unterstützt Thede Consulting mit langjähriger Expertise Unternehmen beispielsweise bei der Identifikation der notwendigen und möglichen Ausgestaltung ihres Firmenkreditkarten-Portfolios sowie der Auswahl des passenden Issuers. Folgende Fragen stehen im Mittelpunkt:

Welche Ausgestaltung und Integrationstiefe benötige ich für mein Unternehmen?

Welche Issuer bietet das passende Produktangebot für meine Anforderungen?

Sie möchten mehr über virtuelle Firmenkreditkarten und ihre Chancen für Ihr Geschäftsmodell erfahren? Dann kontaktieren Sie uns gerne.

Apple hat kürzlich ein Verpflichtungsangebot veröffentlicht, das den NFC-Zugang auf iOS-Geräten für Drittanbieter in Zukunft öffnen könnte.Diese Entscheidung, die als Reaktion auf die wettbewerbsrechtlichen Bedenken der Europäischen Kommission erfolgte, bietet Drittanbietern, insbesondere Banken und Zahlungsdienstleistern, die Chance ihre eigenen Apps auf iOS-Geräten auszubauen und ihren Kunden das Bezahlen über diese zu ermöglichen.

Der Kern des Konflikts

Derzeit ist Apple Pay in Europa die einzige mobile Geldbörse, die Zugriff auf Apples NFC-Technologie hat. Dies ist die am weitesten verbreitete und akzeptierte Option für kontaktlose Zahlungen am Point-of-Sale (POS). Die Europäische Kommission sah darin einen potenziellen Verstoß gegen EU-Wettbewerbsrichtlinien, da Apple somit seine Marktmacht innerhalb der EU ausnutzen und den Wettbewerb verhindern kann.

Apples Lösung

Um die Bedenken auszuräumen, hat Apple, gemäß Artikel 9 Absatz 1 der Verordnung (EG) Nr. 1/2003 des Rates vom 16. Dezember 2002 zur Durchführung der in den Artikeln 81 und 82 des Vertrags niedergelegten Wettbewerbsregeln, eine Reihe von Verpflichtungen angeboten:

Öffnung des NFC-Zugangs: Drittanbieter von mobilen Geldbörsen und Zahlungsdienstenkönnen kostenlos auf die NFC-Funktion von iOS-Geräten zugreifen.

Gleichberechtigung: Alle Entwickler im Europäischen Wirtschaftsraum (EWR) und Nutzer mit einer im EWR registrierten Apple-ID profitieren von dieser Änderung.

Erweiterte Funktionen: Apple plant zusätzliche Funktionen wie bevorzugte Zahlungs-Apps und Zugang zu Authentifizierungsfunktionen bereitzustellen.

Drittanbieterlösung ohne Unterdrückung: Drittanbietern sollen ihre Bezahllösungen als App ohne Überlagerung durch Apple Pay gestalten können. In der Schweiz kam es bereits zu einem Rechtsstreit mit TWINT aufgrund von automatischer Überlagerung der eigenen App durch Apple Pay.

Transparente Kriterien: Apple verpflichtet sich, faire und diskriminierungsfreie Kriterien für die Gewährung des NFC-Zugangs anzuwenden.

Streitbeilegungsmechanismus: Ein unabhängiger Mechanismus wird eingerichtet, um Entscheidungen von Apple zur Verweigerung des NFC-Zugangs zu überprüfen.

Diese Verpflichtungen sind für zehn Jahre gültig und sollen von einem unabhängigen Überwachungstreuhänder, der regelmäßig Bericht erstattet, kontrolliert werden. Im weiteren Verlauf werden alle betroffenen Marktteilnehmer dazu aufgefordert innerhalb eines Monats nach Veröffentlichung des Verpflichtungsangebots Stellung zu nehmen und eine Rückmeldung über die Wirksamkeit und Vorschläge zur Verbesserung zu geben. Daraufhin wird die Europäische Kommission diese prüfen und bewerten, damit die Interessen aller Parteien berücksichtigt werden können. Danach wird der Wortlaut auf der Website der Europäischen Kommission veröffentlicht, um öffentliche Meinungen einzuholen. Erst nach Evaluierung und Berücksichtigung der Stellungnahmen trifft die Kommission eine endgültige Entscheidung über die Annahme oder Ablehnung des Verpflichtungsangebots von Apple.

Die Auswirkungen auf den Markt

Eine Öffnung des NFC-Zugangs von Apple hätte das Potenzial den Markt für mobile Zahlungen durch die Integration eigener Apps der Zahlungsdienstleister auf iOS-Geräten und den dadurch entstehenden Wettbewerb aktiv neu zu gestalten. Mit dieser Entscheidung könnte ein offenerer, wettbewerbsfähigerer Markt entstehen, der Innovationen fördert und den Verbrauchern mehr Auswahl bietet.

Für Anbieter von Mobile Payment Lösungen würde eine Öffnung von Apples NFC-Zugang mehrere Chancen bieten:

Markterweiterung: Zahlungsdienstleister haben damit Zugang zu einer breiteren Kundenbasis, da iOS-Geräte einen signifikanten Marktanteil haben.

Innovationsförderung: Durch eine höhere Anzahl an Marktteilnehmern und Wettbewerbsdruck ermöglicht die Öffnung der NFC-Schnittstelle innovative und kundenspezifische Zahlungslösungen zu entwickeln und einzuführen.

Stärkung der Wettbewerbsposition: Anwendungen von Zahlungsdienstleistern können durch den gleichberechtigten Zugang zum NFC-System von Apple nun erstmals mit Apple Pay konkurieren.

Integration in das iOS-Ökosystem: Zahlungsdienstleister können ihre Dienste besser in das Apple-Ökosystem integrieren und so die Benutzerfreundlichkeit ihrer Apps steigern.

Markenpräsenz: Durch die Präsenz auf iOS-Geräten können Zahlungsdienstleister ihre Markensichtbarkeit und -wahrnehmung verbessern.

Diese Faktoren haben das Potenzial, dass Zahlungsdienstleister ihre Position im Markt stärken und neue Wachstumsmöglichkeiten erschließen können.

Herausforderungen für Zahlungsdienstleister

Nur wenn Kunden bereit sind sich von ihren Gewohnheiten und Apple Pay zu lösen sowie den zusätzlichen Aufwand eines Wechsels in Kauf zu nehmen, würde die Öffnung des NFC-Zugangs durch Apple signifikante Veränderungen auf dem Markt für mobile Zahlungen bewirken. Da Apple Pay allerdings eine stark etablierte und bei iOS-Kunden beliebte und einfache Bezahllösung ist, wird es für andere Zahlungsdienstleister zur Herausforderung ihre eigenen Apps und Lösungen dagegen durchzusetzen. Apple Pay Nutzer müssten von der eigenen Lösung überzeugt werden und den Aufwand des Wechsels zu einer neuen Bezahlanwendung akzeptieren. Um diese Herausforderungen zu meistern, erfordert es eine durchdachte Strategie, Herangehensweise und Incentivierung.

Fazit

Eine zukünftige Öffnung des NFC-Zugang bei Apple Produkten, eröffnet Potenziale im Mobile Payment von denen Verbraucher und sowohl Unternehmen am POS als auch Zahlungsdienstleister profitieren könnten.

Banken und Zahlungsdienstleister stehen jetzt vor der Entscheidung, die eigene App mit einer Kartenintegration auf iOS-Geräten zu erweitern oder die bereits etablierte und beliebte Apple Pay-Lösung weiterhin zu nutzen. Es können aber auch beide Optionen zugleich verfolgt werden und sowohl Apple Pay als auch eine eigene Lösung angeboten werden. Für diese Entscheidung benötigt es Erfahrung im Payment-Umfeld, eine Chance/Risiken-Abwägung und eine geeignete Strategie. Gerne unterstützen wie Sie dabei mit unserer Fachexpertise und maßgeschneiderten Lösungsansätzen.